A Sberbank kölcsönöket bocsát ki magánszemélyeknek. Sberbank - hitelek magánszemélyeknek

Egyes hiteltermékeket a bank az állampolgárok bizonyos kategóriáinak támogatására kormányzati programokkal szoros összefüggésben fejlesztett ki.

2016 májusát a kamatok csökkenése jellemezte. De a rendelkezés egyes fajok részére nyújtott kölcsönök magánszemélyek ideiglenesen felfüggesztették.

Hogyan kell szedni

A bank minden egyes hiteltermékre vonatkozóan konkrét követelményeket támaszthat a hitelfelvevővel szemben, de alapszabályai a hitel típusától függetlenül ugyanazok maradnak.

Ezek tartalmazzák:

- A fő „hitel” korhatár nem kevesebb, mint 21 év és nem több, mint 75 év. Hitelkártya igénylésekor - legfeljebb 65 éves kortól, oktatási kölcsön - 14 éves kortól, cél nélküli (fogyasztói) kölcsön kezessel - 18 éves kortól.

- Az Orosz Föderáció állampolgársága.

- Hivatalos munkaviszony folyamatos tapasztalat az utolsó helyen 6 vagy több hónapig. Ezenkívül a teljes szolgálati időnek legalább 12 hónapnak kell lennie az elmúlt 5 éves időszak során. Lakásvásárlás finanszírozásához mindössze hat hónapos munkatapasztalat szükséges a jelenlegi munkahelyén. A „bér” ügyfelek esetében pedig nincs korlátozás a teljes szolgálati időre vonatkozóan.

- A regisztráció megfelel a kölcsön kibocsátásának helyének, a kölcsöntárgy (lakás) helyének, a hitelfelvevő munkáltatójának (kölcsönfelvevő társának), oktatási intézmény(oktatási kölcsön igénylésekor).

- Az orosz bankok korábbi hiteleinek visszafizetésének tiszta története.

- Dokumentált hitel és kamatfizetési képesség. Erre a célra az elmúlt 6 hónap átlagjövedelméről szóló igazolásokat, adóbevallásokat stb. Egyes hiteltermékek lehetővé teszik az egész család vagy több hitelfelvevő (legfeljebb 3) bevételének figyelembevételét.

(A Sberbanktól letöltheti a hitelkérelem mintáját).

Fogyasztói hitelek

A nem célzott kölcsön (fogyasztói) olyan hitel, amelynek kibocsátásához nem szükséges fedezet nyújtása és a kölcsönszerződésben a cél megjelölése.

Garancia és biztosíték nélkül. Egy ilyen termék hátránya a legmagasabb használati kamat, és csak orosz rubelben történő kibocsátása legfeljebb 5 éves időtartamra.

Garancia és biztosíték nélkül. Egy ilyen termék hátránya a legmagasabb használati kamat, és csak orosz rubelben történő kibocsátása legfeljebb 5 éves időtartamra.

A regisztráció azonban nem igényel dokumentumokkal való felhajtást, és minimális időt vesz igénybe. A jelentkezés során lehetőség nyílik bizonyos kedvezmények igénybevételére is, ha a hitelfelvevő teljesíti a megállapított követelményeket.

15 000 rubeltől kaphat kölcsönt. másfél millióig A kamat a hitel futamidejétől és attól, hogy a hitelfelvevő a bank ügyfele-e. A százalékos tartomány évi 17,5-26,5% között változik.

Ha van fizetése vagy nyugdíjkártyája a Sberbankban, a döntéshozatali idő 2 órára csökken, és a benyújtott dokumentumok csomagja az útlevélre korlátozódik. Ha nincs kártya, akkor azt is meg kell adni munkakönyv valamint az elmúlt hat hónap munkajövedelméről szóló igazolás.

Pénzügyi garanciával. Ennek a kölcsönnek az igénylése csökkenti a kamatköltségeket, és a kölcsön összege jelentősen megnő, és elérheti a 3 millió rubelt.

Pénzügyi garanciával. Ennek a kölcsönnek az igénylése csökkenti a kamatköltségeket, és a kölcsön összege jelentősen megnő, és elérheti a 3 millió rubelt.

A kölcsön futamideje ugyanaz, mint a fedezetlen hiteleknél, de a korhatár bővül.

Ha a nem garantált hitelnél a hitelfelvevő életkorának 25-65 év közé kell esnie, akkor pénzügyi garanciával 18 éves kortól és 75 éves korig kaphat pénzt.

A kamatok 16,5 és 25,5 között mozognak. Sőt, a fizetés vagy a nyugdíjkártya megléte is prioritás.

Hitel refinanszírozáshoz.

Hitel refinanszírozáshoz.

Kifejezetten más bankokkal vagy pénzügyi szervezetekkel szemben korábban felmerült hiteltartozások törlesztésére szolgál. Az ilyen típusú kölcsön igénylése többletköltséggel jár a biztosításért, a jutalékokért, a közjegyzői szolgáltatásokért és egy független értékbecslőért.

Ezért érdemes összehasonlítani az ilyen kiadások teljes összegét a meglévő refinanszírozásra szánt adóssággal, és kiszámítani a refinanszírozási hitel igénylésének előnyeit. (Apropó, érdekes cikk A jelzálog-refinanszírozásról olvashat).

Bankkártyák. Kényelmes lehetőség, ha állandó hozzáférés biztosított a nem készpénzes alapokhoz.

Bankkártyák. Kényelmes lehetőség, ha állandó hozzáférés biztosított a nem készpénzes alapokhoz.

A bank által az elköltött összeg visszafizetésére meghatározott határidő (50 nap) betartása után a hitelfelvevőnek gyakorlatilag semmilyen költsége nem merül fel a hitelalap felhasználásával kapcsolatban, kivéve az évente felszámított 750 rubel szolgáltatási díjat. évben. De ha késik, a kamat elérheti a 33-at.

A lehetséges költségekhez a hitelkártyáról történő készpénzfelvételkor jutalékot is hozzá kell adni. Nem készpénzes fizetés esetén nem használható. A kártyát három évre adják ki maximális korlát 600 ezer rubel hitelezés.

Megfontolásra érdemes: A kártya érvényességi idejétől függetlenül a hitelszámlát csak a tartozás teljes visszafizetése után és az ügyfél kérelmére zárjuk le.

Jelzálog

A lakosság lakhatási problémáinak megoldására az állam több jövedelmező programot dolgozott ki a lakásvásárlásra.

A lakosság lakhatási problémáinak megoldására az állam több jövedelmező programot dolgozott ki a lakásvásárlásra.

Széles körben használják lakásvásárlási célú lakossági hitelezésben. A többgyermekes családok számára a Sberbank 2016-ban jelzáloghitelt kínál az adósság részleges kifizetésével az anyasági tőke felhasználásával.

A jelzáloghitelek a következőkre oszlanak:

Jegyzet: Létezik olyan típusú hitelezés, mint a források részleges kifizetése az építkezés előrehaladtával. A hitelfelvevőnek kötelező bemutatnia az építési munkákra fordított pénzeszközök kiadását igazoló dokumentumokat.

Célzott ajánlatok

Az állami bank hitelajánlatainak külön csoportját képezik a konkrét célok megvalósításához nyújtott hitelek:

- Célzott oktatási hitel. Lehetővé teszi a közép- és felsőfokú végzettség megszerzését szakképzés képzési formától függetlenül.

A kölcsön futamideje a tanulmányi időszaktól függően változhat, a kölcsön összege pedig megegyezik teljes ár a teljes képzési időszakot. A hitelfelvételhez nem szükséges fedezet.

- Kölcsön a kisegítő gazdálkodás fejlesztésére. Az egyéni gazdaságok tulajdonosai vállalkozásuk fejlesztésére vehetik igénybe a hitelajánlatot. A hitelajánlatot a 2-től 5 évig terjedő futamidő és a 700 ezerig terjedő hitelösszeg teszik vonzóvá.

Készlet

A banki termékek iránti érdeklődés fenntartása és a piaci kereslet és kínálat összehangolása érdekében a Sberbank rendszeresen frissíti akciós hiteltermékeit.

A banki termékek iránti érdeklődés fenntartása és a piaci kereslet és kínálat összehangolása érdekében a Sberbank rendszeresen frissíti akciós hiteltermékeit.

Igényesnek bizonyult az „Újépületekre Akció”, amely 2016 végéig érvényes, és kedvezményes kamatozású lakáshiteleket biztosít.

Nézze meg az aktuális videót a Sberbank átvételének feltételeiről:

Alig van olyan felnőtt, aki soha nem járt volna Sberbank irodájában. Hiszen szolgáltatásainak listájában kivétel nélkül minden banki termék megtalálható. Ez a cikk a hitelezés területén aktuális ajánlatokról szól.

A Sberbank hitelkibocsátásának típusai és feltételei

Sberbank: fogyasztási hitelek magánszemélyeknek

|

|||

|

15 ezer rubeltől (régiók) / 45 ezer rubel (Moszkva) 1,5 millió rubelig |

17,5 - 23,5 fizetési kártyával rendelkező ügyfelek és a Sberbank nyugdíjas nyugdíjasai 22,5 - 29,5 más ügyfelek számára |

3-tól 60 hónapig. |

| 15 ezer rubeltől (régiók) / 45 ezer rubel (Moszkva) 3 millió rubelig | 16,5 - 22,5 fizetési kártyával rendelkező ügyfelek és a Sberbank nyugdíjas nyugdíjasai 21,5 - 28,5 más ügyfeleknek |

3-tól 60 hónapig. | |

|

500 ezer rubeltől legfeljebb 10 millió rubel | 15,5 - 16,25 | 20 évig |

| 15 ezer rubeltől (régiók) / 45 000 dörzsölje. (Moszkva) 500 000 dörzsölésig. (garancia nélkül) / 1 millió dörzsölje. (garanciával) | 19.5 garancia nélkül 18.5 garanciával |

3-tól 60 hónapig. | |

|

15 ezer rubeltől legfeljebb 700 ezer rubel |

24,5 | 3-tól 60 hónapig. |

Sberbank: jelzáloghitelek magánszemélyeknek

A hitelprogram neve |

||||

| 300 ezer rubeltől az ingatlanár 80%-áig |

13 órától – akció Fiatal családoknak 13,5-től - jövedelemigazolással 14-től - jövedelemigazolás nélkül |

30 évig | 20%-tól (15%-os akció fiatal családoknak) | |

|

300 ezer rubeltől az ingatlanár 80%-áig |

11.09-től – az állammal közös program szerint. támogatás 13,5-től jövedelemigazolással 14-től jövedelemigazolás nélkül |

30 évig | 20%-tól |

| 300 ezer rubeltől az ingatlanár 70%-áig |

14-től | 30 évig | 30%-tól | |

| 300 ezer rubeltől az épület költségének 70%-áig |

13.5-től | 30 évig | 30%-tól | |

|

legfeljebb 1,9 millió rubel az ingatlanösszeg 80%-áig |

12,5 | 15 évig | - |

|

legfeljebb 1,9 millió rubel az ingatlanösszeg 80%-áig |

12,5 | 15 évig | - |

Sberbank hitelek bérkártyával rendelkező magánszemélyek számára

Fogadó ügyfelek számára bérek a kártyákon a Sberbank készen áll a következő engedményekre:

- Csökkentse a kamatlábat a harmadik fél ügyfelekhez képest.

- Egyszerűsítse a hiteligénylési eljárást azzal, hogy nem kell jövedelemigazolást kérnie.

- Lehetőleg lerövidíteni a hitelezési lehetőséggel kapcsolatos döntési időszakot.

- Adjon ki kölcsönt bármely Sberbank irodában, és ne csak abban a városban, ahol a regisztrációt bejegyezték.

- Tekintse át a Sberbank Online-on keresztül küldött hitelkérelmet.

Az egyéni nyugdíjasok ugyanezeket az előnyöket vehetik igénybe, ha hitelt igényelhetnek a Sberbanktól.

Dokumentumok a Sberbanktól magánszemélyeknek nyújtott hitelhez

Fogyasztói kölcsön felvételéhez szükséges okmányok

|

|

|

|

Kölcsön magánháztartási telkeket üzemeltető magánszemélyeknek |

|

| Hitelfelvevő igénylőlap | + | + | + | + | + |

A hitelfelvevő útlevele |

+ | + | + | + | + |

| Jövedelem igazolás | + | + | + | + | + |

| Zálogokmányok | + | + | |||

Kivonat a háztartási főkönyvből a magánháztartási telkek nyilvántartásáról | + |

Jelzáloghitel felvételéhez szükséges dokumentumok

|

|

||

| + | + | + | |

| + | ||

| + | + | + | |

| +/– | +/– | +/– |

| + | ||

| |||

| |||

| |||

| + | + | + |

Az előleg meglétét igazoló dokumentumok | + | + | |

| + |

Sberbank hitelek magánszemélyeknek: kamatok

Minden hitelnél alap kamatok, amely különböző tényezőktől függően változhat:

- Kölcsön futamideje - 3 évnél hosszabb futamidőre plusz 1%.

- Hitelfelvevő státusz - harmadik fél ügyfelek esetében a kamatláb 5%-kal magasabb.

2. Ingatlanfedezetű kölcsön igénylésekor a kamat a következőktől függ:

- Kölcsön futamideje - 10 évnél hosszabb hitel igénylésekor plusz 0,5%.

- A kölcsön összegének a fedezet becsült értékéhez viszonyított aránya. Ha ez meghaladja a 40%-ot, az arány 0,25%-kal nő.

Ezenkívül adjon hozzá egy pontot, ha nem kap fizetést a Sberbankon keresztül, és megtagadja az élet- és egészségbiztosítást.

3. Ha ház vagy nyaraló építésére igényel hitelt, készüljön fel arra, hogy a kamat magasabb lesz, ha:

- A kölcsön futamideje 10 év felett – 0,25% minden évtizedben.

- Előleg kevesebb, mint 50% – 0,25%.

- Nem kap fizetést a Sberbankban - 0,5% -kal.

- Ön megtagadta életbiztosítását - 1%-kal.

- A jelzálogjogot még nem jegyezték be - 1%-kal.

A fogyasztási hiteleknél ez így néz ki:

.

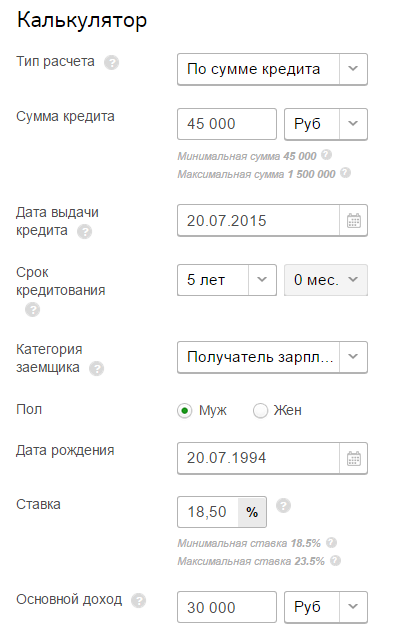

A számítás elvégzéséhez állítsa be az igényelt hitel paramétereit. Ebben az esetben kiválaszthatja, hogy mi alapján készüljön a számítás:

- hitelösszeg szerint;

- a hitelfelvevő havi átlagos jövedelme szerint;

- a havi törlesztőrészlet szerint.

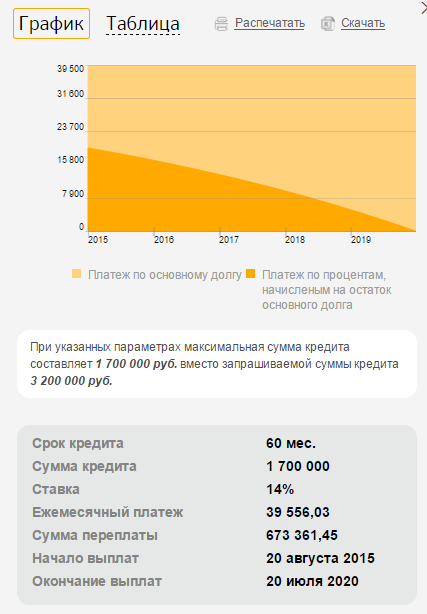

A kalkulátor összes sorának kitöltése után megjelennek az előzetes hitelparaméterek és a törlesztési ütemterv.

A jelzálogkalkulátor hasonló az előzőhöz, csak a lakáshitel-számításhoz nélkülözhetetlen adatok megadására kerültek be mezők: az önrész összege, az ingatlan ára stb.

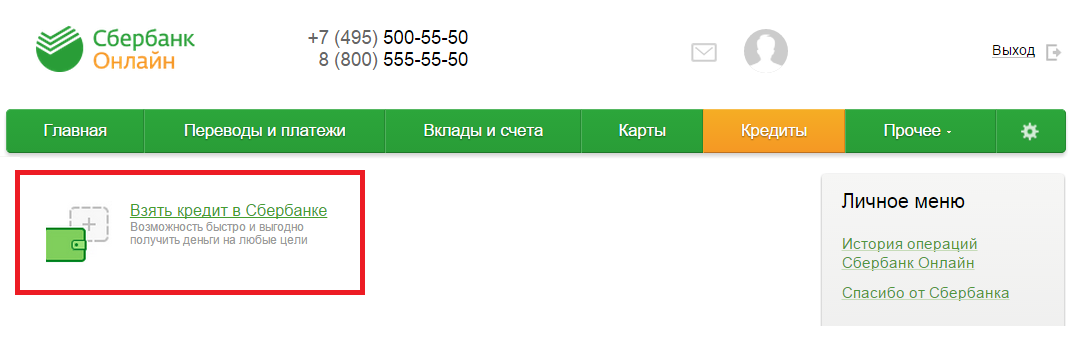

Sberbank: online hitelek magánszemélyeknek

Kérjen hitelt online, ha:

- fizetését vagy nyugdíját a Sberbanknál nyitott számlára kapja;

- csatlakoztatta a Sberbank Online szolgáltatást.

1. A főmenü „Hitelek” lapján válassza a „Kölcsön felvétele a Sberbanktól” lehetőséget.

2. Állítsa be a kölcsön típusát, a kívánt összeget és futamidőt.

3. Töltse ki a személyes adatok oldalát. Itt adja meg azt a számlaszámot, amelyre fizetését/nyugdíját kapja.

4. A „Család” lapon adja meg a saját adatait családi állapot, gyerekek és más rokonok.

6. Következő lépésként töltse ki a munkahelyére és a kapott jövedelmére vonatkozó adatokat.

7. Amennyiben ingatlannal vagy gépkocsival rendelkezik, kérjük, ezt jelezze a pályázatban.

Amikor a hitelfelvétel mellett dönt, sok hitelfelvevő először a Sberbank ajánlatait veszi figyelembe. Ez természetes: kedvező árak és kényelmes szolgáltatási feltételek vannak. A cikkben elmondjuk, hogy milyen típusú hitelek vannak magánszemélyek számára a Sberbankban, mik azok előnyei és korlátai.

Követelmények a hitelfelvevőkkel szemben

A Sberbank, mint minden kereskedelmi pénzintézet, érdeklődik a fizetőképes ügyfelekkel való kapcsolatok iránt. A kérelmek elfogadásának szakaszában a banki szakemberek értékelik a hitelfelvevő minősítését, megelőzve a vissza nem fizetés és a késedelmek kockázatát.

Szóval, kit hagynak jóvá hitelkérelmet a Sberbanknál?

A hitelfelvevőkkel szemben támasztott fő követelmények a következők:

- Az Orosz Föderáció állampolgárai, akik életkora 21 év és legfeljebb 75 év a kölcsön visszafizetésének időpontjában;

- Állandó elérhetősége munkaügyi kapcsolatokés igazolt jövedelem. A család bevételének elegendőnek kell lennie a mindennapi szükségletek fedezésére és a kölcsön kiszolgálására;

- Pozitív hitelminősítés, nincs per.

Itt vannak a bank általános követelményei, de a hitelfelvevők kérelmét egyedileg bírálják el. Ezért minden egyes hitelnyújtási esetben lehetnek bizonyos feltételek a kölcsön biztosításával, társhitelfelvevők vagy kezesek bevonásával, további igazolások vagy garanciák nyújtásával kapcsolatban.

Hiteltermékek

A bank számos hitelterméket kínál, amelyek megfelelnek az ügyfelek különféle igényeinek. Itt kaphat hitelkártyát, igényelhet jelzáloghitelt, vagy vehet fel pénzt fogyasztási hitelre. Nézzük meg közelebbről a Sberbank magánszemélyek hiteltípusait és a 2017-ben érvényes feltételeket.

Fogyasztói hitelek

A lakosság körében a legnépszerűbb hitelezési mód az. Ez a kifejezés nem célpontra utal készpénz kölcsönök. Az összegtől, futamidőtől és egyéb paraméterektől függően a bank fedezettel vagy anélkül bocsát ki pénzt.

Íme a Sberbank fogyasztási hiteleinek fő feltételei 2017-ben:

- Nincs biztosíték. Pénzt bármilyen célra bocsátanak ki, nincs szükség letétre vagy jelentésre az elköltött összegekről. A kölcsön feltételei szerint legfeljebb 3 millió rubel összeget kaphat legfeljebb 5 éves időtartamra. A minimális tarifa 14,9% lesz, a fizetési kártya birtokosai számára kedvezmények járnak. A kérelem jóváhagyásához a hitelfelvevőnek igazolnia kell jövedelmét és egy teljes dokumentumcsomagot;

- Magánszemély garanciája mellett. Az ilyen típusú hitelekhez a banki ügyfelek 5 millió rubelt vehetnek fel 5 évre, évi 13,9%-os kamattal. A hitelfelvételhez egy vagy két állandó igazolt jövedelemmel rendelkező személy kezességvállalása szükséges. A fizetési kártyával rendelkezők csak két dokumentumot nyújthatnak be a bankhoz a kérelem elbírálására. A kölcsönt készpénzben vagy kártyára utalással adják ki. A törlesztés egyenlő részletekben történik;

- Nem célzott kölcsön ingatlan fedezettel. Ez a fajta hitel lehetővé teszi a megszerzését nagy összeget hosszú ideje. A feltételek szerint a maximális hitel nagysága 10 millió rubel lesz. Az összeg határa a fedezeti ingatlan értéke lesz: hitelt adnak ki az ingatlan árának 60%-áig. A pénzhasználat időtartama legfeljebb 20 év. Fedezetként bármely, a kölcsönvevő tulajdonában lévő tárgy adható: lakás, ház, garázs, nyaraló vagy telek. A hitelfelvevő házastársa hitelfelvevőtársként jár el, ha az ő jövedelmét vették figyelembe a maximális hitelösszeg meghatározásakor. A biztosítékot biztosító ingatlanok kötelező biztosítás tárgyát képezik. A hitelfelvevő élet- és egészségbiztosítása önkéntes alapon történik. Korlátozások: ilyen típusú kölcsönt nem adnak ki egyéni vállalkozók, üzlettulajdonosok, paraszti gazdaságok tagjai;

- Kölcsön a katonai személyzetnek - NIS résztvevők. A bank különleges ajánlata a NIS-ben részt vevő és a Sberbank jelzáloghiteles katonák számára: fogyasztási hitel legfeljebb 5 éves futamidőre. Két lehetőség közül lehet választani: 500 000 rubel összegű fedezet nélküli kölcsön vagy 1 000 000 rubel kezes bevonásával. A tarifa fedezett hitel esetén 13,5%, fedezetlen hitel esetén 14,5%. Pénzt bármilyen célra biztosítanak. Általános szabály, hogy a hitelfelvevők a vásárolt lakások további fizetésére, vagy javításra és felszerelésre használják őket új lakás. A bank nem kér jelentést az összeg kiadásáról;

- Kölcsön személyes melléktelkek tulajdonosainak. A magángazdaságokban dolgozó személyek legfeljebb 1,5 millió rubelt kaphatnak évi 17,0% -os kamattal, legfeljebb 5 évig. Kötelező feltételek: a hitelfelvevőnek a mellékgazdaság tulajdonosának (tulajdonosának) kell lennie, és magánszemélyektől garanciát kell vállalnia. A kérelem, az útlevél és a jövedelemigazolás mellett be kell nyújtania a banknak egy kivonatot a kiegészítő gazdálkodásról szóló könyvből.

Jelzálog

A jelzáloghiteleket ingatlan ellenében adják ki. A Sberbank számos jelzáloghitel-lehetőséget kínál, mind a lakásvásárláshoz, mind a lakásépítéshez. Nézzük meg, milyen feltételek vonatkoznak 2017-re:

- Új épületek. A bank partnerei nagy fejlesztőcégek, és nem meglepő, hogy náluk vannak a legkedvezőbb jelzálog-ajánlatok az új építésű lakásokra. A kölcsön legfeljebb 30 éves futamidőre adható ki, évi 10,9%-os kamattal. A vásárlás összegének 20%-a előleg szükséges. A normál ajánlat mellett a fejlesztők promóciói is vannak, amelyek tarifái évi 8,9%-tól kezdődnek. Kötelező feltétel a vásárolt lakás biztosítása;

- Kész ház. A Sberbankban ma másodlagos lakásvásárlásra szánt hitelek legfeljebb 30 éves futamidőre adhatók ki, a saját tőke 20% -ával az előleghez. A minimális hitel nagysága 300 ezer rubel lesz, az alapkamat 11,25% évente. A kamat magasabb lehet, ha a hitelfelvevő nem rendelkezik banki bérkártyával és élet- és egészségbiztosítással;

- Katonai jelzálog. A Sberbank az állami program keretében hiteleket nyújt katonai személyzetnek kész és építés alatt álló lakások vásárlására. A kölcsön összege 2,22 millió rubel, évi 10,9%-os kamattal. A maximális kölcsön futamideje 20 év, de minden esetben egyedileg kerül meghatározásra, és nem haladhatja meg a hitelfelvevő 45. életévét;

- Jelzáloghitel anyasági tőkével. Érdemes megjegyezni, hogy a Sberbank szinte minden jelzáloghitelét anyai igazolással lehet kiállítani. Ezzel a jogával gyakran élnek a két- vagy többgyermekes családok lakhatási problémájuk megoldása során. A program a hitelfelvevők minden kategóriája számára elérhető, beleértve az állami alkalmazottakat, a katonai személyzetet és a fiatal családokat. Szokásos hitelfeltételek: előleg az ingatlan értékének 20%-ától, kamatok évi 13%-tól, futamidő 30 évig. Különleges követelmények: a megvásárolt ingatlant minden családtag közös tulajdonaként kell nyilvántartani;

- Nyaralóház. Ma kevés bank ad hitelt vidéki házak építésére és beszerzésére irányuló projektekhez. A Sberbankban igényelhet ilyen kölcsönt, célzott pénzt kaphat egy nyaraló építésére vagy vásárlására, vagy egy telek tulajdonjogának megszerzésére. Az első befizetés az összeg 25%-a, mértéke 11,75%. minimális méret kölcsönök 300 ezer rubel. A kölcsön összegének növelése érdekében három társhitelfelvevő bevonása megengedett. A hitelfelvevők házastársai hitelfelvevő társként járnak el kötelező, kortól függetlenül;

- Bankkártyák. A Sberbank hitelkártyák külön figyelmet érdemelnek. A könnyű kezelhetőség és a tervezés egyszerűsége mellett előnyük az ügyfelek számára a kiváló szolgáltatás és támogatás. A Sberbank a legjobbat kínálja a kártyabirtokosoknak mobil alkalmazásokés internetes bankolás. Kártyaszámláját bárhonnan, időkorlátozás nélkül használhatja. A hitelkártyák sora klasszikus és prémium opciókat tartalmaz. A hitelkereteket minden ügyfél számára külön-külön határozzák meg, a maximális összeg 3 millió rubel lehet. A tarifák évi 21,9% között mozognak. A kártya megszerzéséhez egyszerűen nyújtson be kérelmet egy bankfiókban. A bank azonnal kiállítja a bérkártyákat a tulajdonosoknak, két dokumentum felhasználásával. A hitelkártyák listája a weboldalon található.

Refinanszírozás

A Sberbank hiteltípusainak megvitatásakor nem szabad figyelmen kívül hagyni a refinanszírozás témáját. Ezt az eszközt számos esetben érdemes használni, például a havi törlesztőrészlet csökkentésére vagy több hitel kiszolgálásának kényelmére.

A bank a külső bankoktól kapott hitelek refinanszírozását kínálja: akár 3 millió rubelt is felvehet évi 13,9%-os áron, fedezet nélkül. Sok hitelfelvevőnek előnyösebb lesz, ha többet fizet vissza, mint drága hitelekés hitelportfóliójának áthelyezése egy bankhoz.

Jelzáloghiteleket is refinanszírozhat: 2017-ben a Sberbank kínál ilyen szolgáltatást, akár 30 évre is kibocsátva pénzt alapkamat 10,9% évente. Ez a hitelezési lehetőség biztosíték, és ingatlanbiztosítást igényel.

A hitel pénzügyi eszköz, és ügyesen kell használni. A Sberbank hiteltípusok bármilyen célt kielégítenek, és a stabil hitelminősítéssel rendelkező hitelfelvevők számára elérhetők. Javasoljuk, hogy céljai alapján válasszon hitelt, és értékelje pénzügyi helyzetét a jövőre nézve. Hiszen a vásárlásból származó előnyök mellett veszteségeket is kaphat, ha nem fizeti vissza időben a kölcsönt.

-

2015. április 17Írászavarok megelőzése

2015. április 17Írászavarok megelőzése -

2015. április 17Belpolitika a palotapuccsok és II. Katalin uralkodása idején Eredet

2015. április 17Belpolitika a palotapuccsok és II. Katalin uralkodása idején Eredet