Сбербанк выдача кредитов физическим лицам. Сбербанк - кредиты физическим лицам

Некоторые кредитные продукты разработаны банком в тесной взаимосвязи с государственными программами поддержки отдельных категорий граждан.

Май 2016 года ознаменовался снижением процентных ставок. А вот предоставление отдельных видов займов для физических лиц временно приостанавливалось.

Как взять

По каждому отдельному кредитному продукту к заемщику банк может выдвигать специфические требования, но основные стандарты их сохраняются независимо от вида займа.

К ним относятся:

- Основной «кредитный» возраст не менее 21 года и не более 75 лет. При оформлении кредитной карты – не более 65 лет, образовательного кредита – от 14 лет, кредит без определенной цели (потребительский) с поручителем – с 18 лет.

- Гражданство РФ.

- Официальная трудовая занятость с непрерывным стажем на последнем месте 6 и более месяцев. Причем общий стаж должен быть не меньше 12 месяцев за последний 5-тилетний период. При кредитовании покупки жилья требуется только шестимесячный стаж на текущей работе. А для «зарплатных» клиентов не устанавливаются ограничения в сроках общего стажа.

- Соответствие регистрации месту оформления займа, нахождения объекта кредитования (жилья), работодателя заемщика (созаемщика), образовательного учреждения (при оформлении кредита на образование).

- Чистая история гашения предыдущих кредитов в российских банках.

- Документально доказанная способность оплачивать займ и проценты по нему. Для этого предоставляются справки о среднем доходе за последние 6 месяцев, налоговая декларация и т.д.). Некоторые кредитные продукты позволяют учесть доходы всей семьи или нескольких созаемщиков (не более 3-х).

(Образец заявки на кредит в Сбербанке Вы можете скачать ).

Потребительские займы

Нецелевые кредиты (потребительские) – это займы, выдача которых не требует предоставления залога и указания в кредитном договоре конкретной цели.

Без поручительства и залога.

Недостатки такого продукта – это самые высокие проценты за пользование и выдача его только в российских рублях сроком до 5 лет.

Без поручительства и залога.

Недостатки такого продукта – это самые высокие проценты за пользование и выдача его только в российских рублях сроком до 5 лет.

А вот оформление его не требует суеты с документами и занимает минимум времени. Также при оформлении есть возможность воспользоваться определенными льготами, если заемщик соответствует установленным требованиям.

Получить по кредиту можно от 15 000 руб. до полутора млн. Ставка по процентам будет зависеть от срока кредитования и от того, является ли заемщик клиентом банка. Диапазон процента варьируется в пределах 17,5-26,5% годовых.

При наличии зарплатной или пенсионной карты в Сбербанке срок принятия решения снижается до 2-х часов, а пакет предоставляемых документов ограничивается паспортом. Если же карты нет, то необходимо еще предоставить трудовую книжку и справку о трудовом доходе за последнее полугодие.

С финансовым поручительством.

Оформление этого кредита позволит снизить расходы на уплату процентов, причем сумма кредита значительно увеличивается и может составить 3 млн. рублей.

С финансовым поручительством.

Оформление этого кредита позволит снизить расходы на уплату процентов, причем сумма кредита значительно увеличивается и может составить 3 млн. рублей.

Срок кредитования остается таким же, как при необеспеченном займе, а вот возрастной диапазон расширяется.

Если при негарантированном займе возраст заемщика должен попадать под ограничения 25-65 лет, то с финансовым поручительством получить средства можно уже с 18 лет и аж до 75.

Ставки процентов составляют от 16,5 до 25,5. Причем наличие зарплатной или пенсионной карты также является приоритетным.

Кредит на рефинансирование.

Кредит на рефинансирование.

Служит специально для гашения ранее возникших кредитных долгов перед другими банками или финансовыми организациями. оформление данного вида кредита предусматривает дополнительные расходы на страховку, комиссии, услуги нотариуса и независимого оценщика.

Поэтому следует сопоставить общую сумму таких расходов с имеющимся долгом, подлежащим рефинансированию, и рассчитать выгоду от оформления кредита на рефинансирование. (Кстати, интересную статью о рефинансировании ипотеки Вы можете прочитать ).

Кредитные карты.

Удобный вариант, когда обеспечен постоянный доступ к безналичным средствам.

Кредитные карты.

Удобный вариант, когда обеспечен постоянный доступ к безналичным средствам.

Выдержав установленные банком сроки гашения истраченной суммы (50 дней), заемщик практически не понесет растрат на за пользование кредитными средствами, кроме ежегодно взимаемой платы за обслуживание в размере 750 руб. в год. А вот при просрочке процентная ставка может достигать 33.

К возможным расходам еще стоит добавить комиссии при снятии наличных с кредитки. При безналичном расчете она отсутствует. Карта выдается на три года с максимальным лимитом кредитования в 600 тыс. руб.

Стоит учесть: независимо от срока действия карты, кредитный счет закроется только после полного гашения долга и по заявлению клиента.

Ипотечные

Для содействия в решении жилищной проблемы населения, государством разработано несколько выгодных программ для приобретения жилья.

Для содействия в решении жилищной проблемы населения, государством разработано несколько выгодных программ для приобретения жилья.

Они широко применяются в кредитовании покупки жилья населением. Для семей более, чем с одним ребенком Сбербанк в 2016 году предлагает предоставление ипотечного кредита с частичной оплатой долга средствами материнского капитала.

Ипотечные займы делятся на:

Примите к сведению: имеется такой вид кредитования, как частичная выдача средств по мере продвижения строительства. Обязательным является предоставление заемщиком документов, подтверждающих расход средств на строительные работы.

Целевые предложения

Отдельной группой кредитных предложений государственного банка являются кредиты на реализацию конкретных целей:

- Целевой образовательный кредит.

Позволит обеспечить получение среднего и высшего профессионального образования независимо от формы обучения.

Срок кредитования может изменяться в зависимости от срока обучения, а сумма кредита равняться полной стоимости всего периода обучения. Обеспечение для получения займа не является обязательным.

- Кредит на развитие подсобного хозяйства. Владельцы частных хозяйств могут воспользоваться кредитным предложением для развития своего дела. Привлекательным это кредитное предложение делают сроки кредитования от 2 до 5 лет и сумма кредита до 700 тыс.

Акции

Для поддержания интереса к банковским продуктам и для соответствия рынку спроса и предложений Сбербанк периодически обновляет акционную линейку кредитных продуктов.

Для поддержания интереса к банковским продуктам и для соответствия рынку спроса и предложений Сбербанк периодически обновляет акционную линейку кредитных продуктов.

Востребованной оказалась «Акция на новостройки», которая будет действовать до конца 2016 года и предусматривает сниженную процентную ставку на жилищные кредиты.

Смотрите актуальное видео об условиях получения в Сбербанке:

Вряд ли найдется хоть один взрослый человек, ни разу не посетивший офис Сбербанка. Ведь в списке его услуг можно найти все без исключения банковские продукты. Об актуальных предложениях в сфере кредитования расскажет эта статья.

Виды и условия выдачи кредитов в Сбербанке

Сбербанк: потребительские кредиты физическим лицам

|

|||

|

от 15 тыс. р. (регионы) / 45 тыс. р (Москва) до 1,5 млн р. |

17,5 - 23,5 для клиентов, имеющих зарплатные карты и пенсионеров-получателей пенсии в Сбербанке 22,5 - 29,5 для прочих клиентов |

от 3 до 60 мес. |

| от 15 тыс. р. (регионы) / 45 тыс. р (Москва) до 3 млн р. | 16,5 - 22,5 для клиентов, имеющих зарплатные карты и пенсионеров-получателей пенсии в Сбербанке 21,5 - 28,5 для прочих клиентов |

от 3 до 60 мес. | |

|

от 500 тыс. р. до 10 млн р. | 15,5 - 16,25 | до 20 лет |

| от 15 тыс. р. (регионы) / 45 000 р. (Москва) до 500 000 р. (без поручительства) / 1 млн р. (с поручительством) | 19,5 без поручительства

18,5 с поручительством |

от 3 до 60 мес. | |

|

от 15 тыс. р.

до 700 тыс. р. |

24,5 | от 3 до 60 мес. |

Сбербанк: ипотечные кредиты физическим лицам

Наименование программы кредитования |

||||

| от 300 тыс. р.

до 80% от ст-ти недв-ти |

от 13 – по акции для Молодых семей от 13,5 - с подтверждением дохода от 14 - без подтверждения дохода |

до 30 лет | от 20% (15% по акции для Молодых семей) | |

|

от 300 тыс. р.

до 80% от ст-ти недв-ти |

от 11,09 –по программе с гос. поддержкой от 13,5 с подтверждением дохода от 14 без подтверждения дохода |

до 30 лет | от 20% |

| от 300 тыс. р.

до 70% от ст-ти недв-ти |

от 14 | до 30 лет | от 30% | |

| от 300 тыс. р.

до 70% от ст-ти стр-ва |

от 13,5 | до 30 лет | от 30% | |

|

до 1,9 млн р.

до 80% от ст-ти недвижимости |

12,5 | до 15 лет | - |

|

до 1,9 млн р.

до 80% от ст-ти недвижимости |

12,5 | до 15 лет | - |

Кредиты Сбербанка физическим лицам держателям зарплатных карт

Для клиентов, получающих заработную плату на карты, Сбербанк готов пойти на следующие уступки:

- Уменьшить процентную ставку по сравнению со сторонними клиентами.

- Упростить порядок подачи заявки на кредит, не требуя предоставление справки о доходах.

- Максимально укоротить срок принятия решения о возможности кредитования.

- Произвести выдачу кредита в любом офисе Сбербанка, а не только в том городе, где оформлена прописка.

- Рассмотреть заявку на кредит, отправленную через Сбербанк Онлайн.

Этими же льготами могут воспользоваться для оформлениякредита в Сбербанке физические лица пенсионеры.

Документы для кредита в Сбербанке физическим лицам

Документы, необходимые для получения потребительского кредита

|

|

|

|

Кредит физическим лицам, ведущим ЛПХ |

|

| Заявление-анкета заемщика | + | + | + | + | + |

Паспорт заемщика |

+ | + | + | + | + |

| Подтверждение дохода | + | + | + | + | + |

| Документы по залогу | + | + | |||

Выписка из похозяйственной книги об учете ЛПХ | + |

Документы, необходимые для получения ипотечного кредита

|

|

||

| + | + | + | |

| + | ||

| + | + | + | |

| +/– | +/– | +/– |

| + | ||

| |||

| |||

| |||

| + | + | + |

Документы, подтверждающие наличие первоначального взноса | + | + | |

| + |

Сбербанк кредиты физическим лицам: процентные ставки

По каждому кредиту установлены базовые процентные ставки, которые могут варьироваться в зависимости от различных факторов:

- Срок займа - при сроке более 3 лет плюс 1%.

- Статус заемщика - для сторонних клиентов ставка больше на 5%.

2. При оформлении кредита под залог недвижимости ставка будет зависеть от:

- Срока кредитования - при оформлении займа более, чем на 10 лет плюс 0,5%.

- Соотношения суммы кредита к оценочной стоимости залога. Если оно будет более 40% ставка повышается на 0,25%.

Кроме этого прибавьте по одному пункту, если вы не получаете заработную плату через Сбербанк и отказываетесь от страхования жизни и здоровья.

3. Оформляя кредит на строительство дома или дачи, будьте готовы к тому, что ставка будет выше, если:

- Срок кредита более 10 лет – на 0,25% за каждое десятилетие.

- Первоначальный взнос менее 50% – на 0,25%.

- Вы не получаете заработную плату в Сбербанке – на 0,5%.

- Вы отказались застраховать свою жизнь – на 1%.

- Ипотека еще не зарегистрирована – на 1%.

Для потребительских кредитов он выглядит следующим образом:

.

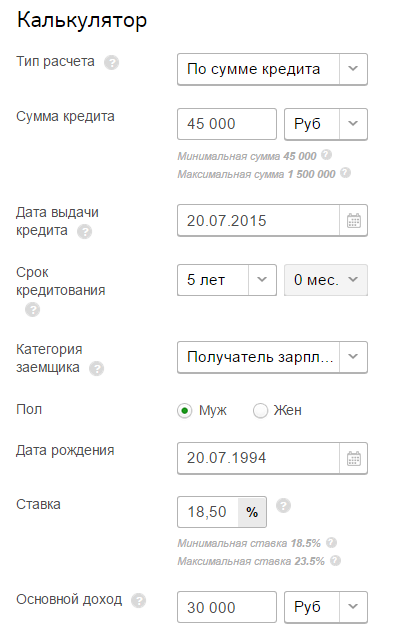

Чтобы произвести расчет, установите параметры запрашиваемого кредита. При этом вы можете выбрать на основании чего будет произведен расчет:

- по сумме кредита;

- по среднемесячному доходу заемщика;

- по сумме ежемесячного платежа.

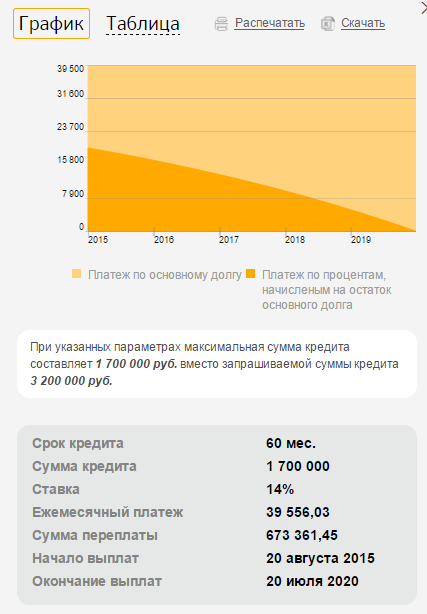

После заполнения всех строк калькулятора появятся предварительные параметры кредита и график его погашения.

Ипотечный калькулятор аналогичен предыдущему, только добавлены поля для ввода данных, существенных для расчета жилищных кредитов: сумма первоначального взноса, цена объекта недвижимости и т.д.

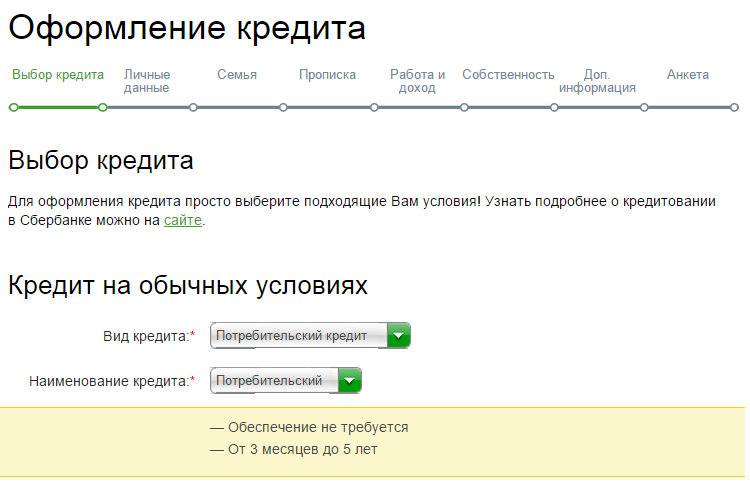

Сбербанк: онлайн кредиты физическим лицам

Подайте заявку на кредит через интернет, если:

- вы получаете заработную плату или пенсию на счет, открытый в Сбербанке;

- у вас подключен сервис Сбербанк Онлайн.

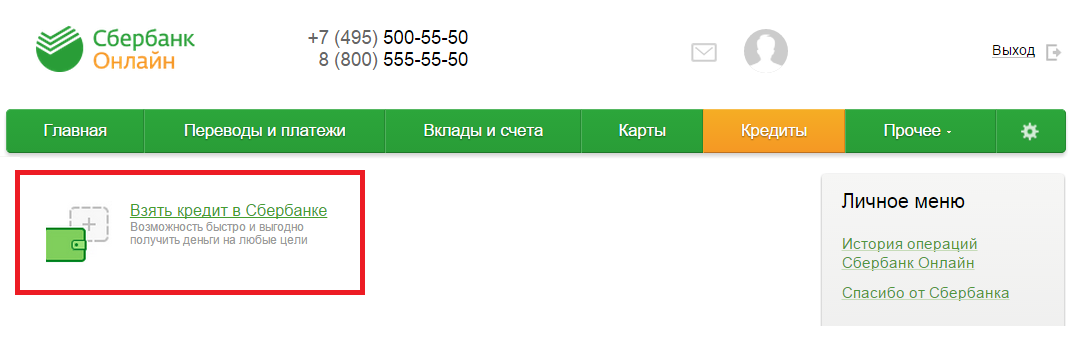

1. Во вкладке «Кредиты» основного меню выберите пункт «Взять кредит в Сбербанке».

2. Установите вид кредита, желаемые сумму и срок.

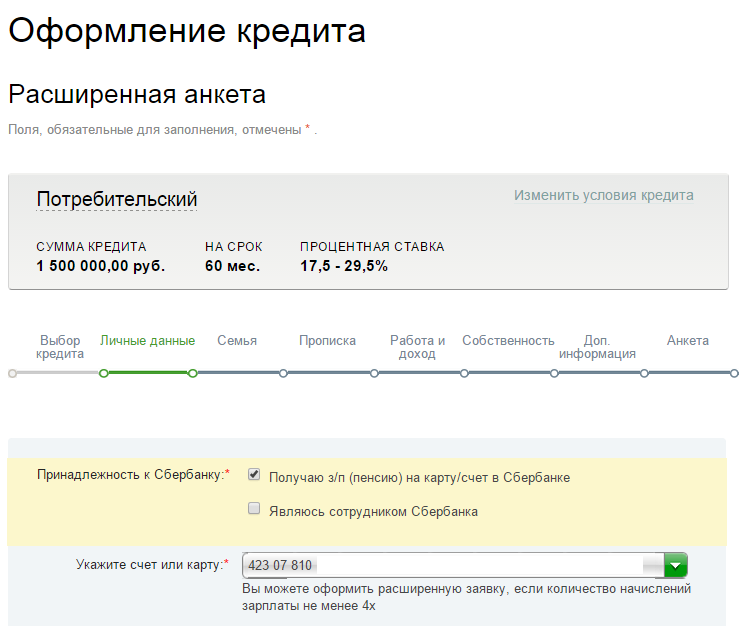

3. Заполните страницу с личными данными. Здесь же укажите номер счета на который вы получаете заработную плату/пенсию.

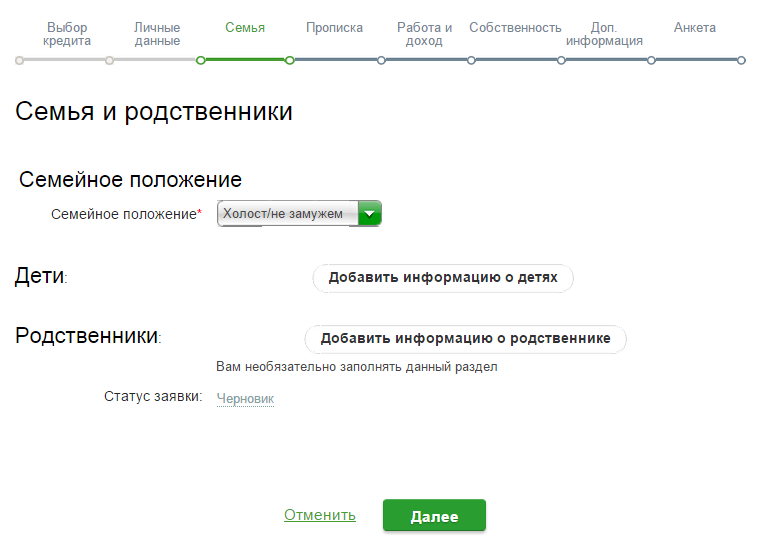

4. Во вкладке «Семья» внесите данные о вашем семейном положении, детях и других родственниках.

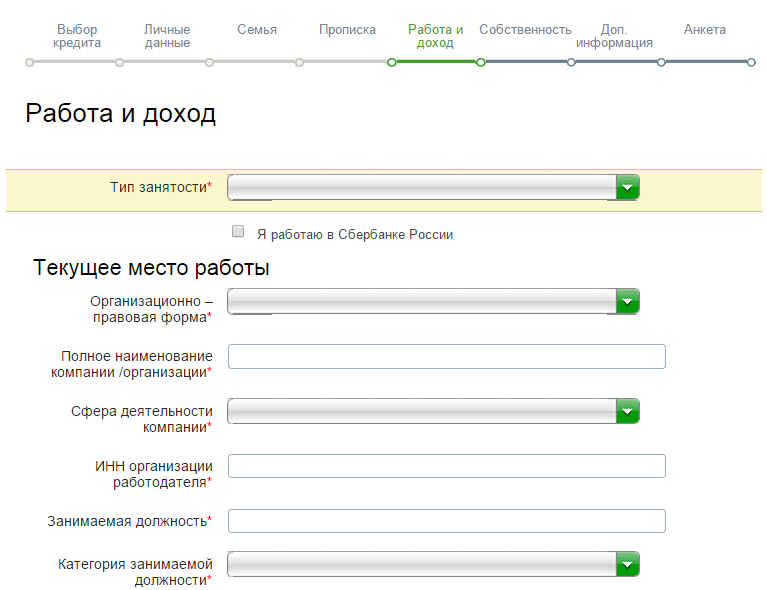

6. Следующим пунктом станет заполнение данных о месте работы и получаемых доходах.

7. При наличии у вас в собственности недвижимости или автомобиля отметьте это в заявке.

Принимая решение взять кредит, многие заемщики в первую очередь рассматривают предложения Сбербанка. Это закономерно: здесь выгодные тарифы и удобные условия обслуживания. В статье мы расскажем, какие есть виды кредитов для физических лиц в Сбербанке, в чем их преимущества и ограничения.

Требования к заемщикам

Сбербанк, как все коммерческие финансовые структуры, заинтересован в отношениях с платежеспособными клиентами. На этапе приема заявок, специалисты банка оценивают рейтинг заемщика, предупреждая риски невозвратов и просрочек.

Итак, кому одобрят заявку на ссуду в Сбербанке?

Основные требования к заемщикам таковы:

- Граждане РФ в возрасте от 21 года и до 75 лет на момент возврата ссуды;

- Наличие постоянных трудовых отношений и подтвержденного дохода. Суммы дохода семьи должно хватать на оплату повседневных нужд и обслуживание кредита;

- Наличие положительного кредитного рейтинга, отсутствие судебных исков.

Здесь приведены стандартные требования банка, но заявки заемщиков рассматриваются индивидуально. Поэтому, в каждом конкретном случае кредитования могут быть определенные условия, касающиеся обеспечения кредита, привлечения созаемщиков или поручителей, предоставления дополнительных справок или гарантий.

Кредитные продукты

Банк предлагает линейку кредитных продуктов, отвечающих различным потребностям клиентов. Здесь можно получить кредитку, оформить ипотеку, взять деньги по потребительскому займу. Рассмотрим подробнее виды кредитов для физических лиц в Сбербанке, и условия, действующие в 2017 году.

Потребительские кредиты

Самый популярный у населения вид кредитования – . Под этим термином понимают нецелевые денежные займы. В зависимости от суммы, срока и других параметров, банк выдает деньги с обеспечением либо без залога.

Приведем основные условия потребительских кредитов Сбербанка в 2017 году:

- Без обеспечения. Деньги выдаются на любые цели, не требуется залог и отчет о потраченных суммах. По условиям этого займа, можно получить сумму до 3 млн. рублей на период до 5 лет. Минимальный тариф составит 14,9% годовых, для держателей зарплатных карт есть льготы. Для одобрения заявки, заемщик должен представить подтверждение своих доходов и полный пакет документов;

- Под поручительство физических лиц. По этому виду займа, клиенты банка могут взять 5 млн. рублей в долг на 5 лет под ставку 13,9% годовых. Для получения ссуды необходимо поручительство одного или двух лиц, имеющих постоянный подтвержденный доход. Держатели зарплатных карт могут представить в банк всего два документа для рассмотрения заявки. Кредит выдается наличными либо перечислением на карту. Погашение производится равными частями;

- Нецелевой займ под залог недвижимости. Этот вид кредита дает возможность получить крупную сумму на длительный срок. По условиям максимальный размер ссуды составит 10 млн. рублей. Ограничением суммы будет стоимость залоговой недвижимости: кредит выдается в размере до 60% от цены объекта. Период пользования деньгами – до 20 лет. В залог можно предоставить любой объект, находящийся в собственности заемщика: квартиру, дом, гараж, дачу или земельный участок. Супруг(а) заемщика выступает в роли созаемщика, если его доход учитывался для определения максимального размера ссуды. Залоговое имущество подлежит обязательному страхованию. Страховка жизни и здоровья заемщика проводится на добровольной основе. Ограничения: данный вид кредита не выдается индивидуальным предпринимателям, собственникам бизнесов, членам КФХ;

- Кредит военнослужащим — участникам НИС. Специальное предложение банка для военнослужащих, участвующих в НИС и являющихся ипотечными заемщиками Сбербанка: потребительская ссуда на срок до 5 лет. На выбор два варианта: кредит без залога на сумму 500 000 рублей или с привлечением поручителей на сумму 1 000 000 рублей. Тариф составит 13,5% для обеспеченного займа или 14,5% для ссуды без залога. Деньги предоставляются на любые цели. Как правило, заемщики используют их на доплату за приобретаемое жилье, или на ремонт и оснащение новой квартиры. Банк не требует отчета о расходовании суммы;

- Кредит владельцам личных подсобных хозяйств. Лица, работающие в личных подсобных хозяйствах, могут получить до 1,5 млн. рублей под ставку 17,0% годовых на период до 5 лет. Обязательные условия: заемщик должен быть собственником (владельцем) подсобного хозяйства и представить поручительство физических лиц. В банк кроме заявления, паспорта и справки о доходах, нужно представить выписку из книги по учету подсобного хозяйства.

Ипотека

Ипотечные займы выдаются под залог недвижимости. Сбербанк предлагает несколько вариантов ипотеки, как на приобретение, так и на строительство жилья. Рассмотрим, какие условия действуют в 2017 году:

- Новостройки. Партнерами банка являются крупные компании-застройщики, и не удивительно, что здесь наиболее выгодные предложения по ипотеке на квартиры в новостройках. Кредит можно оформить на период до 30 лет, под ставку от 10,9% годовых. Требуется первоначальный взнос от 20% суммы покупки. Кроме стандартного предложения, есть акции от застройщиков с тарифами от 8,9% годовых. Обязательным условием является страхование приобретаемой квартиры;

- Готовое жилье. Кредиты на покупку жилья вторичного фонда в Сбербанке сегодня можно оформить на срок до 30 лет, имея 20% собственных средств на первый взнос. Минимальный размер ссуды составит 300 тыс. рублей, базовый тариф от 11,25% годовых. Проценты могут быть выше, если заемщик не имеет зарплатной карты банка и полиса страхования жизни и здоровья;

- Военная ипотека. Военнослужащих Сбербанк кредитует для покупки готового и строящегося жилья в рамках государственной программы. Размер ссуды составляет 2,22 млн. рублей, под ставку 10,9% годовых. Максимальный срок кредита 20 лет, но в каждом конкретном случае он устанавливается персонально и не может превышать 45-летия заемщика;

- Ипотека с материнским капиталом. Стоит отметить, что практически все ипотечные кредиты в Сбербанке можно оформить с применением материнского сертификата. Этим правом часто пользуются семьи с двумя и более детьми, решая свою жилищную проблему. Программа доступна для всех категорий заемщиков, в том числе для бюджетников, военнослужащих, молодых семей. Стандартные условия кредита: первый взнос от 20% стоимости недвижимости, ставки от 13% годовых, период до 30 лет. Особые требования: приобретаемая недвижимость должна быть оформлена в общую долевую собственность на всех членов семьи;

- Загородный дом. Немногие банки сегодня кредитуют проекты по строительству и приобретению загородных домов. В Сбербанке можно оформить такую ссуду, получить целевые деньги на строительство либо покупку дачи, приобретение в собственность земельного участка. Первый взнос составит 25% от суммы, ставка 11,75%, минимальный размер ссуды 300 тысяч рублей. Допускается привлечение трех созаемщиков в целях увеличения суммы кредитования. Супруги заемщиков выступают в роли созаемщиков в обязательном порядке, независимо от возраста;

- Кредитные карты. Отдельного внимания заслуживают кредитки Сбербанка. Кроме удобства использования, простоты оформления, преимущество их для клиентов в отличном сервисе и поддержке. Сбербанк предлагает держателям карт лучшие мобильные приложения и интернет-банкинг. Пользоваться счетом карты можно, находясь в любом месте, без ограничений во времени. В линейке кредиток есть классические и премиальные варианты. Лимиты кредитования устанавливаются для каждого клиента персонально, максимальный размер может составить 3 млн. рублей. Тарифы составляют от 21,9% годовых. Для оформления карты достаточно подать заявку в отделение банка. Владельцам зарплатных карт банк оформит оперативно, по двум документам. Перечень кредиток представлен на сайте .

Рефинансирование

Обсуждая виды кредитов в Сбербанке, нельзя обойти тему рефинансирования. К этому инструменту стоит обращаться в ряде случаев, например, для снижения ежемесячного взноса или удобства обслуживания нескольких займов.

Банк предлагает рефинансирование кредитов, полученных в сторонних банках: можно взять до 3 млн. рублей под 13,9% годовых, без залога. Многие заемщики получат выгоду, погасив более дорогие займы и переведя свой кредитный портфель в один банк.

Рефинансировать можно и ипотечные ссуды: в 2017 году Сбербанк предлагает такую услугу, выдавая деньги на срок до 30 лет с базовой ставкой 10,9% годовых. Этот вариант кредитования залоговый и требует страхования объекта недвижимости.

Кредит – это финансовый инструмент, и пользоваться им нужно умело. Виды кредитов Сбербанка удовлетворяют любым целям и доступны заемщикам со стабильным кредитным рейтингом. Мы рекомендуем подбирать займы, ориентируясь на свои цели, оценивая финансовое положение на перспективу. Ведь кроме выгод от покупок, можно получить и убытки, если вовремя не вернуть кредит.

-

17 апреля 2015Что такое белки, какой у них состав, зачем они нужны?

17 апреля 2015Что такое белки, какой у них состав, зачем они нужны? -

17 апреля 2015Основные рецепты приготовления плова с курицей

17 апреля 2015Основные рецепты приготовления плова с курицей