Prevod nadmerne zrazenej dane z príjmov fyzických osôb na vysielajúceho zamestnanca. Vrátenie dane z príjmu fyzických osôb zamestnancovi, zaúčtovania a aktualizované potvrdenia. Vrátenie nadmerne zrazenej sumy dane z príjmov fyzických osôb zamestnancovi

Nadmerne zrazená daň z príjmu fyzických osôb môže vzniknúť z rôznych dôvodov. Zamestnancovi bola napríklad prepočítaná mzda za predchádzajúce obdobie alebo oneskorene priznal nárok na daňové úľavy. Podľa odseku 1 čl. 231 Daňového poriadku Ruskej federácie, suma dane z príjmu fyzických osôb, ktorá bola zrazená navyše, podlieha vráteniu. V tomto článku sa pozrieme na to, ako zaregistrovať vrátenie sumy nadmerne zrazenej dane jednotlivcovi v programe 1C: Enterprise Accounting 8 edition 3.0.

R Vezmime si príklad: 1. októbra 2016 prijala spoločnosť Maxima LLC zamestnanca. Výpočet a výplata mzdy sa vykonáva k poslednému dňu v mesiaci a za október mu bola časovo rozlíšená mzda bez zohľadnenia daňových úľav na dve maloleté deti. A 1. novembra zamestnanec doniesol doklady potrebné na poskytnutie odpočtu dane a napísal žiadosť z mesiaca október. 2.11.2016 zamestnanec končí a pri výpočte mzdy za november sa počíta so zápornou sumou dane z príjmov fyzických osôb.

Začneme výpočtom miezd za november s prihliadnutím na to, že posledný pracovný deň bol 2. novembra. Otvorte sekciu „Platy a personál“, „Platy“, „Všetky časové rozlíšenia“ a kliknutím na tlačidlo „Vytvoriť“ pridajte nový doklad na výpočet miezd za november.

Na záložke „Daň z príjmov fyzických osôb“ vidíme informácie o vypočítaných daniach, ako aj o výške uplatnených zrážok. Výška dane z príjmov fyzických osôb, ktorá sa má započítať, je tiež uvedená v samostatnom riadku na karte „Úpravy platieb“.

Dokument zaúčtujeme a pozrieme sa na zaúčtovania

Kliknite na tlačidlo „Vytvoriť“ a zo zoznamu vyberte „Daňové priznanie osôb“.

Vyplňte prázdne polia dokumentu, ktorý sa otvorí:

- dátum;

- mesiac, v ktorom vystavíme vrátenie dane;

- zamestnanec, ktorému vraciame daň z príjmov fyzickej osoby;

- dátum prijatia príjmu a výšku dane.

Navigujeme a zatvoríme dokument. Pre kontrolu vygenerujeme výplatnú pásku. Otvorte kartu „Platy a personál“, „Platy“, „Výkazy o mzdách“ a vyberte „Výplatná páska“

V účtovnom procese sa môže vyskytnúť široká škála chýb, ktoré v niektorých prípadoch vedú k tomu, že zamestnávateľ zrazí svojim zamestnancom nadmerné sumy daní.

Súčasná legislatíva stanovuje pre takéto situácie určité pravidlá, ktoré jednotlivcom umožňujú vrátiť daň, ktorá im bola nadmerne zrazená, ale na to bude potrebné vykonať niekoľko operácií.

Vážení čitatelia! Článok hovorí o typických spôsoboch riešenia právnych problémov, no každý prípad je individuálny. Ak chcete vedieť ako vyriešiť presne svoj problém- kontaktujte konzultanta:

PRIHLÁŠKY A VOLANIA PRIJÍMAME 24/7 a 7 dní v týždni.

Je to rýchle a ZADARMO!

Preto bude užitočné, aby sa všetky fyzické osoby vrátane podnikateľov dozvedeli, ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb.

Právne dôvody

V súlade s odsekom 1 článku 231 daňového poriadku môže každý jednotlivec kontaktovať svoju spoločnosť, ktorá ako daňový agent zadržala nadmernú sumu. Ak to chcete urobiť, vyplňte žiadosť adresovanú vedúcemu spoločnosti v akejkoľvek forme.

Vrátenie dane sa vykonáva výlučne samotnému daňovníkovi a o uvedenú sumu nemôžu žiadať iné osoby, keďže to platná daňová legislatíva neupravuje. Takéto vysvetlenia sú uvedené v liste Ministerstva financií č. 03-04-06/7028, zverejnenom dňa 03.07.13.

Žiadosť o vrátenie dane fyzická osoba musí podať do troch rokov odo dňa zadržania stanovenej sumy, ktorá je uvedená v § 78 ods. 7 daňového poriadku. Za zmienku stojí, že právo požiadať o vrátenie dane nemôže v žiadnom prípade závisieť od existencie akéhokoľvek pracovnoprávneho vzťahu medzi občanom a firmou v čase podania žiadosti.

O vrátenie peňazí teda môžete požiadať aj po prepustení, no treba tak urobiť pred uplynutím lehoty stanovenej na vrátenie v súlade s platnou legislatívou.

Ak spoločnosť zistí preplatok, musí v súlade s článkom 6.1 ods. 6 daňového poriadku podať daňovému poplatníkovi príslušné oznámenie do desiatich pracovných dní, pričom platná legislatíva presne neustanovuje, ako má táto správa byť zaslané.

Kontroverzné problémy

Jednotlivci si pomerne často kladú rôzne otázky o praxi vracania nadmerne zadržaných daní a mnohé zo spomínaných situácií sú samy o sebe dosť kontroverzné.

Je to možné bez náhrady?

Na vrátenie preplatku musí daňovník podať daňovému zástupcovi príslušnú žiadosť, pričom žiadosť vyplní písomne. Lehota na podanie takejto žiadosti podľa § 78 ods. 7 daňového poriadku je tri roky odo dňa vyrubenia dane.

Za zmienku stojí skutočnosť, že počas procesu podávania žiadosti bude musieť zamestnanec uviesť úplný zoznam údajov o svojom osobnom alebo bežnom účte, na ktorý bude zamestnávateľ musieť previesť finančné prostriedky, pretože preplatok sa vráti bezhotovostne. .

Okrem toho nezabudnite, že lehota na poukázanie preplatku je stanovená na tri mesiace, ktorá začína plynúť podaním príslušnej žiadosti.

Pri prepustení

V prvom rade je potrebné, aby ste po zistení chyby vo výpočte zrazenej dane o chybe informovali svojho bývalého zamestnanca. Môžete to urobiť napríklad vydaním doporučeného listu s doručenkou, ktorý si vyžiadate na adrese, ktorú občan uviedol ako registráciu počas zamestnania.

Ak bývalý zamestnanec sám príde do firmy a požiada o vrátenie nadmerne zrazenej dane, bude to musieť firma tiež bez problémov urobiť. Ako upozorňuje ministerstvo financií, výpoveď zamestnanca a lehota, v ktorej sa preplatok zrazenej dane vráti, nijako neovplyvňujú stanovenú povinnosť splnomocneného zástupcu.

Tento názor podporili aj predstavitelia Ústavného súdu. Poukázal na to, že daňový poriadok stanovuje osobitný postup pri vrátení nadmerne zrazenej sumy dane daňovými agentmi.

Samostatne stojí za zmienku, že po prepustení nemôžu občania požiadať priamo daňový úrad o vrátenie preplatkov a obísť spoločnosť. Žiadosť spolu s daňovým priznaním je možné podať až po úplnom zrušení daňového poriadku, preto ak spoločnosť pokračuje v činnosti, vrátenie dane zostáva zahrnuté v zozname jej povinností tri roky od dátumu nadmerné zadržiavanie.

Ak príde sám zamestnanec a poukáže na sumu zrazenej dane navyše, musíte ho požiadať, aby napísal vyhlásenie o výške dane, ktorá sa má vrátiť. Žiadosť musí obsahovať aj číslo bežného účtu a presné údaje o bankovej inštitúcii, na ktorú budú prostriedky poukázané.

Vrátenie dane je potrebné vykonať do troch mesiacov odo dňa doručenia žiadosti a sumu dane z príjmov fyzických osôb, ktorá sa odvedie do rozpočtu doterajším zamestnancom, je možné znížiť o určenú sumu dane.

Osobitná pozornosť by sa mala venovať skutočnosti, že ak zamestnanec príde požiadať o vrátenie nadmerne zrazenej dane po predložení potvrdenia 2-NDFL, potom v tomto prípade po vrátení uvedenej sumy budete musieť vypracovať aktualizované prehľady, ktoré už budú odrážať správne údaje.

Pre cudzincov

Zamestnávateľ nemá právo vyžadovať od svojich zamestnancov žiadne dokumenty, aby ich mohol oslobodiť od platenia dane z príjmu fyzických osôb alebo oslobodiť od zdanenia zisky naakumulované fyzickým osobám, ktoré nie sú daňovými rezidentmi Ruska.

V súlade s pravidlami uvedenými v článku 232 daňového poriadku nie je daňovník povinný poskytnúť svojmu zamestnávateľovi žiadnu dokumentáciu potvrdzujúcu skutočnosť, že platí dane na území iného štátu, aby ho nemusel priamo zrážať. v mieste zamestnania.

Aby platiteľ nemusel platiť daň z príjmu fyzických osôb v Rusku, bude musieť daňovému úradu predložiť oficiálne potvrdenie, že je rezidentom štátu, s ktorým má Rusko uzatvorenú zmluvu o zamedzení dvojitého zdanenia.

Okrem toho budete musieť daňovému úradu poskytnúť aj dokument potvrdzujúci výšku prijatého príjmu, ako aj skutočnosť, že daň platíte mimo Ruska. Tento doklad musia potvrdiť zamestnanci daňového úradu uvedeného štátu.

Potvrdenie o správnosti poskytnutého papiera je možné predložiť tak pred výpočtom dane alebo prípadným zaplatením preddavkov, ako aj počas celého roka od konca zdaňovacieho obdobia, v dôsledku čoho si daňovník chce uplatniť oslobodenie od platenia dane, nakoľko ako aj započítanie a prijatie akýchkoľvek alebo daňových odpočtov.

Podrobnosti o ZUP v 1C

Na vrátenie nadmerne zrazenej dane prostredníctvom 1C je potrebné pripraviť dokumenty takto:

- Vygeneruje sa špecializovaný dokument určený na vrátenie. Ak ho chcete vytvoriť, musíte prejsť do kategórie „Dane a odvody“ a potom vybrať funkciu „Daňové priznanie osôb“.

- Vyhotovuje sa doklad o výplate mzdy, v ktorom už vidíte, že suma je vyplatená vo výške samotnej mzdy, ako aj vrátenej dane k nej pripočítanej. Na výplatnej páske vidíte, že došlo k započítaniu sumy preplatku dane oproti tomu istému mesiacu, to znamená, že vrátenie a výplata prebehla do jedného mesiaca spolu so mzdou.

- Ak je potrebné vrátiť daň z príjmu fyzických osôb do evidencie, príslušné zápisy sa vykonajú manuálne, aby sa správne zobrazili potrebné informácie pre prevod. Za týmto účelom vytvorte dokument „Prenos údajov“, po ktorom pri nastavovaní zloženia registrov vyberte príslušnú položku „Výpočty daňových agentov pre daň z príjmu fyzických osôb“. Tento doklad je potrebné vyplniť ako výdavok, ktorého výška je suma daňového preplatku.

Výpočet a prevod sumy

Výška dane sa vypočíta celkom jednoducho - výška akceptovanej sadzby dane sa vynásobí celkovou sumou základu, z ktorého bude daň zrazená. Ten sa zriaďuje v súlade s platnou legislatívou samostatne pre každý konkrétny druh zisku fyzických osôb.

Ako je uvedené vyššie, po zistení chyby musí zamestnávateľ informovať svojho zamestnanca o existencii takéhoto prehliadnutia do desiatich dní, v dôsledku čoho platiteľ vydá zodpovedajúcu voľnú žiadosť o vrátenie dane v písomnej forme. Po predložení dokladu sa peniaze vrátia do troch mesiacov alebo započítajú s následnými zrážkami na dani.

Daňový agent musí preplatok dane previesť na bankový účet svojho zamestnanca sám alebo sa na tento účel obrátiť na daňovú službu. Celková lehota na uplatnenie daňových preplatkov je tri roky.

Ak zamestnávateľ s povinnosťou daňového agenta nemá prostriedky na vrátenie nadmerne zadržaných súm znížením zrážok budúcich daní od tohto zamestnanca a iných platiteľov, ako aj svojich vlastných prostriedkov, potom bude musieť podať príslušné daňové priznanie žiadosť o vrátenie dane v súlade s § 78 daňového poriadku.

O takýchto žiadostiach sa rozhoduje do desiatich bankových dní a môže sa stať, že žiadateľ nedostane svoje prostriedky späť, ak má dlh na pokutách, pokutách alebo daniach. Daňové úrady v takejto situácii použijú prebytočnú poukázanú sumu na úhradu dlhu a zamestnávateľ zase bude musieť samostatne vyplácať svojich zamestnancov.

Ako môže zamestnanec vrátiť nadmerne zrazenú daň z príjmu fyzických osôb?

V súlade s § 231 ods. 1 daňového poriadku daň z príjmov fyzických osôb, ktorá je nadmerne zrážaná zo mzdy a iných platieb v prospech daňovníka, je povinný vrátiť jeho zamestnávateľ. Oznámenie o preplatku musí zamestnanec dostať do desiatich dní od zistenia takejto chyby, pričom toto hlásenie môže dostať v akejkoľvek forme, keďže platná legislatíva neuvádza žiadne obmedzenia. Stojí za zmienku, že postup odoslania tejto správy je potrebné vopred dohodnúť s adresátom.

Po prijatí žiadosti zamestnávateľ prevedie sumu zrazenej dane, ktorá presahuje, a to bude potrebné urobiť do troch mesiacov. V prípade zmeškania lehôt bude v tomto prípade okrem samotnej sumy dane potrebné zadržať aj ďalšie úroky za porušenie.

Úrok sa počíta za každý kalendárny deň omeškania, pričom úroková sadzba sa musí rovnať refinančnej sadzbe centrálnej banky, ktorá bola platná v čase výpočtu sankcie. Vrátenie preplatkov na dani z príjmov fyzických osôb prebieha úplne rovnakým spôsobom, len namiesto akceptovanej sadzby refinancovania je potrebné pri výpočte dodatočných poplatkov použiť kľúčovú sadzbu.

Podrobný algoritmus

Náhrady od zamestnávateľa sa vykonávajú takto:

- Zamestnanec dostane informáciu o sume nadmerného odpočtu. Po zistení chyby zamestnávateľ o zistenej skutočnosti nadmerného zadržiavania informuje akoukoľvek formou. V niektorých prípadoch môže podať žiadosť aj sám zamestnanec, ak vidí zjavné nadmerné zrážanie dane.

- Žiadosť o vrátenie sa podáva zamestnávateľovi. Ako je uvedené vyššie, žiadosť je možné podať tak po doručení oznámenia o nadmerne zrazenej dani z príjmov fyzických osôb, ako aj po samostatnom zistení chyby. V žiadosti je potrebné uviesť bankový účet, na ktorý bude potrebné previesť všetky stanovené sumy finančných prostriedkov, keďže preplatok sa vracia výlučne bezhotovostnou formou.

- Suma sa prevedie na určený účet. Suma dane z príjmov fyzických osôb, ktorá bola nadmerne zrazená, sa zasiela na uvedený bankový účet.

Vrátenie dane sa vykonáva prostredníctvom daňového úradu takto:

- Všetky potrebné dokumenty sú pripravené. Najmä okrem štandardnej žiadosti musíte pripraviť osobitné daňové priznanie, ako aj dokumenty potvrdzujúce prítomnosť preplatku a štatút platiteľa ako daňového rezidenta Ruska.

- Dokumenty sa predkladajú daňovému úradu, to znamená inštitúcii, v ktorej je uvedená osoba registrovaná. Možno ich podať osobne, s pomocou splnomocneného zástupcu, ako aj poštou a elektronicky.

- Daňový úrad rozhodne a vráti peňažné prostriedky na bankový účet.

Bez ohľadu na to, kto presne bude spracovávať vrátenie peňazí, táto operácia sa musí vykonať do troch mesiacov od dátumu prijatia príslušného oznámenia.

Keď zamestnanec dostane príjem, organizácia ako daňový agent je povinná vypočítať daň z príjmu fyzických osôb zo zdaniteľného príjmu zamestnanca, zraziť ju a previesť zrazenú sumu do rozpočtu (článok 1 článku 226 daňového poriadku Ruskej federácie). federácia).

K nadmerne zrazenej dani z príjmu fyzických osôb dochádza v týchto situáciách:

- Zrážky sa poskytujú spätne.

- Pri zmene statusu z nerezidenta na rezidenta.

- Vykonajte akékoľvek prepočty. Napríklad, keď sa zamestnancovi vypočítala mzda za mesiac a neskôr sa ukázalo, že mu bola poskytnutá dovolenka bez mzdy.

Zrážky poskytnuté spätne

Pozrime sa, ako sa prekročenie zohľadňuje na príklade, keď zamestnanec napísal žiadosť o spätný odpočet. V ostatných prípadoch musíte konať rovnakým spôsobom.

Napríklad zamestnanec podal žiadosť o odpočet nie v januári, ale v marci. Platy za január a február sú už vypočítané a daň z príjmu fyzických osôb je vyčíslená.

Ako zaregistrovať nárok na štandardný odpočet dane z príjmov fyzických osôb v 1C ZUP 3.0 (2.5), pozrite si naše video:

Prvá možnosť udalosti: keď je celková suma dane z príjmu fyzických osôb za aktuálny mesiac kladná

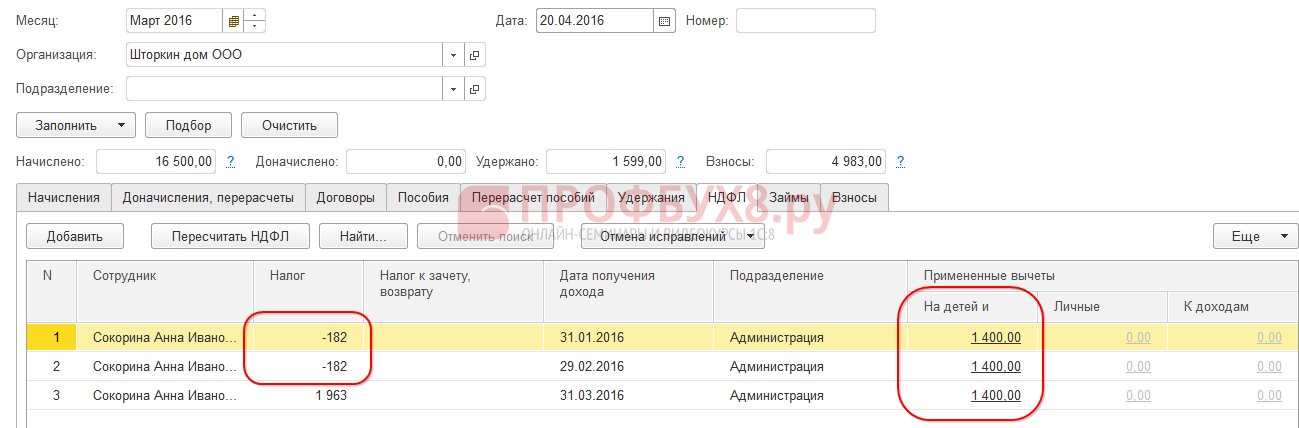

V 1C 8.3 ZUP 3.0 Takto vyzerá výpočet mzdy za január 2016: zdaniteľný príjem bude 16 500 rubľov. a daň z toho je 2 145 rubľov. Podobný výpočet bude pre február 2016:

V marci 2016 zamestnankyňa vypíše žiadosť o poskytnutie zľavy na jedno dieťa:

Pri výpočte mzdy za marec 2016 venujme pozornosť záložke Daň z príjmu fyzických osôb. Na karte Časové rozlíšenie bude výpočet rovnaký ako v januári a februári:

Po prvé, vidíme, že bol uplatnený odpočet 1 400 rubľov. (stĺpec Uplatnené odpočty je vyplnený). Po druhé, okrem riadku za marec 2016 sa objavujú aj riadky za predchádzajúce mesiace. Daň vo výške -182 rubľov. zodpovedá výške dane, ktorú je potrebné prepočítať s prihliadnutím na odpočet, t.j. 1 400 * 13% = 182 rub. V marci sa teda prepočíta daň z príjmov fyzických osôb a zohľadnia sa sumy dane za január a február. Pri výplate mzdy za marec sa daň zrazí s prihliadnutím na tento prepočet:

V 1C 8.2 ZUP 2.5 výpočet bude podobný. Jediný rozdiel je v tom, ako budú zadané informácie o odpočte.

V 1C pre mzdové účtovníctvo vyd. 2.5 na pridelenie zrážok zamestnancovi je potrebné otvoriť kartu fyzickej osoby (Desktop – Personálna evidencia – Pozri tiež – Jednotlivci alebo prejsť z karty zamestnanca na odkaz „Viac podrobností o fyzickej osobe..“), vykonať „ Príkaz dane z príjmu fyzických osôb na hornom paneli príkazov:

V okne Zadávanie údajov pre daň z príjmov fyzických osôb zadajte informácie o zrážkach:

Pri výpočte mzdy za marec 2016 uvidíme aj prepočet dane z príjmov fyzických osôb za január a február 2016:

Vyplatíme mzdu za marec, zaúčtujeme doklad a pozrieme sa do registra akumulácie dane z príjmov fyzických osôb a zúčtovania s rozpočtom. V tomto registri sa pri druhu pohybu „Výdavok“ („mínus“) eviduje zrazená daň z príjmu fyzických osôb:

Záznamy, ktoré boli vytvorené na účtoch dane z príjmov fyzických osôb s rozpočtom, si môžete pozrieť kliknutím na tlačidlo Prejsť na – Účty dane z príjmov fyzických osôb s rozpočtom v otvorenom dokumente Mzdy na úhradu organizácií:

Druhá verzia udalosti: keď je celková suma dane z príjmu fyzických osôb za aktuálny mesiac záporná

V posudzovaných príkladoch suma dane za marec 2016 stačila na to, aby celková suma dane bola tri mesiace kladná. Sú však situácie, keď výška dane za aktuálny mesiac nemusí stačiť a daň bude nakoniec záporná.

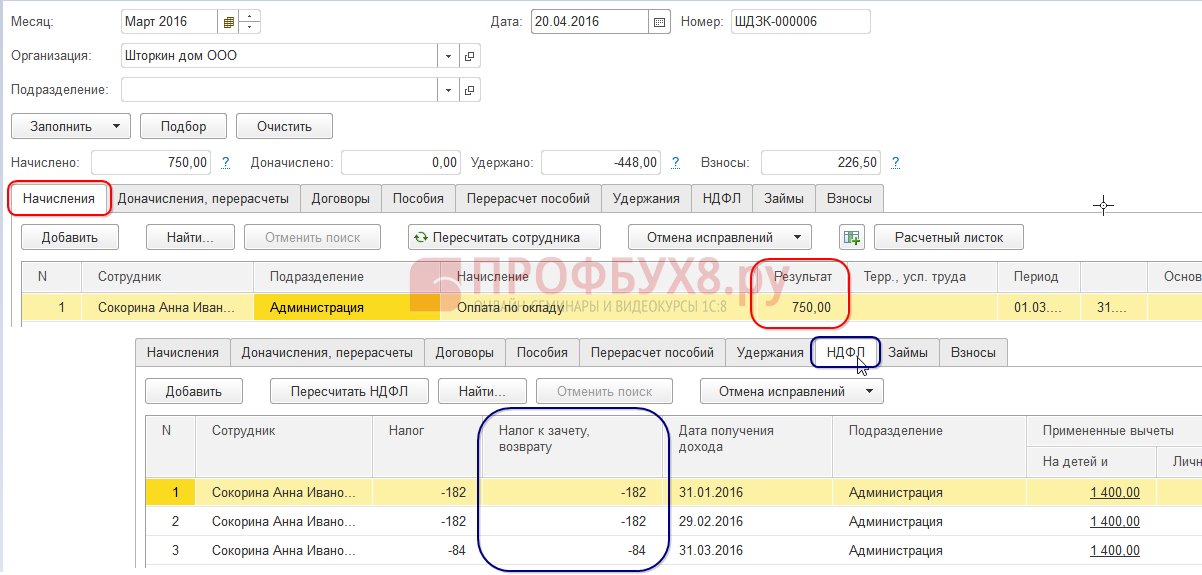

IN ZUP 3.0 napríklad zamestnankyňa A.I. Sokorina odpracovala len jeden deň v mesiaci marec.

Potom pri výpočte mzdy za marec 2016 bude mať tento výpočet:

Zdaniteľný príjem bude 750 rubľov, daň z príjmu fyzických osôb z tejto sumy bude 98 rubľov. Keďže však zamestnanec má nárok na odpočet, neuplatní sa v plnej výške, ale iba za 98 rubľov. Zvyšná suma je 182 – 98 = 84 rubľov. budú započítané do nasledujúceho fakturačného mesiaca. Budúci mesiac budú pripísané aj sumy za január a február. Také sumy, ktoré nie je možné zohľadniť v aktuálnom výpočte, sa objavia v stĺpci Daň na započítanie, vrátenie.

Ak tento stĺpec nie je viditeľný v 1C ZUP 8.3, môžete jeho zobrazenie povoliť pomocou tlačidla Viac – Zmeniť formulár. Tento stĺpec je potrebné vždy sledovať, pretože sa v ňom zaznamenáva nadmerne zrazená daň z príjmu fyzických osôb. Program 1C 8.3 ZUP 3.0 vedie záznamy o takýchto sumách oddelene a neponúka ich na platbu:

Zaplaťme mzdu za marec a uvidíme, že splatná suma sa nezvýšila o sumu zrazenej nadmernej dane a rovná sa 750 rubľov:

Vygenerujeme výplatnú pásku za marec. Suma nadmerne zrazenej dane sa berie do úvahy ako dlh podniku na konci mesiaca:

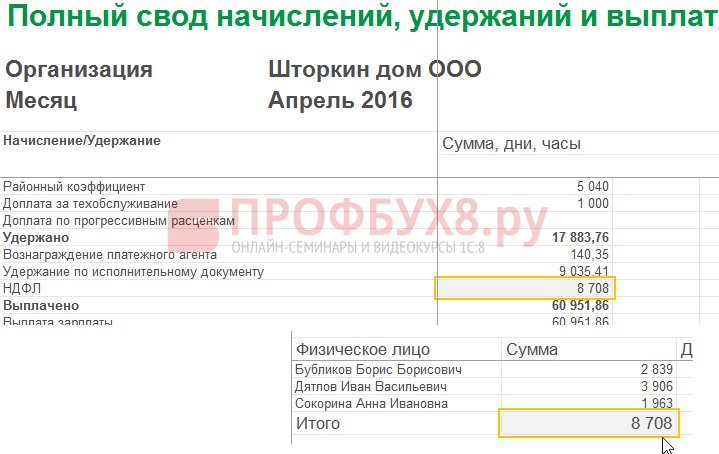

Pozrime sa na sumár miezd za marec 2016, bude nás zaujímať riadok dane z príjmov fyzických osôb:

Ako vidíte, v celkovej výške dane z príjmu fyzických osôb (6 545 rubľov) je suma s nadmerne zrazenou daňou z príjmu fyzických osôb (-448 rubľov), ktorá by nemala mať vplyv na zrazenú daň. Podľa zákona je potrebné sumu zrazenej dane z príjmov fyzických osôb odviesť do rozpočtu, no v sumári vidíme výšku vypočítanej dane z príjmov fyzických osôb. Čiastka, ktorú je potrebné previesť do rozpočtu na marec, by teda mala byť 448 rubľov. viac ako v trezore.

Vo vyhlásení o platbe je daň z príjmu fyzických osôb za prevod zaznamenaná vo výške 6 993 rubľov, čo je 448 rubľov. viac ako v trezore (6 545 + 448 = 6 993 rubľov):

Vypočítajme si mzdu za apríl 2016 a pozrieme sa na záložku dane z príjmov fyzických osôb:

Pre zamestnanca A.I. Sokorina je započítaná nadmerne zrazená daň z príjmu fyzických osôb vo výške 448 rubľov. Teraz je suma v stĺpci Daň na pripísanie, vrátenie stojí so znamienkom plus:

Vo výplatnej páske za apríl je dlh suma, ktorá nezahŕňa nadmerne zrazenú daň z príjmu fyzických osôb. Čiastka je teda 448 rubľov. bol pripísaný. Informácie zobrazené v časti „Pre referenciu“ nám hovoria toto:

Zamestnancom vyplatíme mzdy za apríl 2016:

Výška dane z príjmu fyzických osôb podľa kódu bola 8 708 rubľov a suma, ktorú bolo potrebné previesť, je 8 260 rubľov, čo je 448 rubľov. menej. Výška zrazenej dane sa líši od sumy vypočítanej presne pre započítanú sumu zrazenej nadmernej dane z príjmov fyzických osôb.

Ak suma dane z príjmov fyzických osôb v súhrne obsahuje záporné hodnoty, potom pri prevode dane z príjmov fyzických osôb do rozpočtu by sa tieto sumy nemali brať do úvahy. Podľa toho sa suma v sumári a suma pri platení dane z príjmu fyzických osôb nikdy nebudú rovnať. Taktiež, ak sa záporné sumy započítajú v nasledujúcom mesiaci, potom sa suma v súhrne dane z príjmov fyzických osôb nebude rovnať sume za odvod dane z príjmov fyzických osôb do rozpočtu.

Navyše, prevyšujúca zrazená suma dane z príjmu fyzických osôb môže byť započítaná do výpočtu ďalšieho mesiaca. Zamestnanec môže spísať vyhlásenie a zrazená daň sa mu vráti.

Zmena štatútu z nerezidenta na rezidenta

Ak nadmerne zrazená daň z príjmu fyzických osôb vznikla v dôsledku zmeny statusu z nerezidenta na rezidenta, potom daň nie je vratná, ale môže byť započítaná len pri výpočte nasledujúcich mesiacov. Ak na konci zdaňovacieho obdobia nebola pripísaná celá suma, tak organizácia podá informáciu o nadmerne zrazenej dani z príjmov fyzických osôb daňovému úradu a daňový úrad sám túto sumu zamestnancovi po jeho žiadosti vráti.

Nadmerne zrazená daň z príjmu fyzických osôb – čo robiť?

Pozrime sa, ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v programe 1C 8.3 (8.2) pre zamestnancov.

Ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v 1C ZUP 8.3 (rev. 3.0)

- Vygenerujeme doklad o vrátení dane: časť Dane a odvody – Vrátenie dane z príjmov fyzických osôb:

- Doklad o vyplatení mzdy, v ktorom už vidíme, že suma sa vypláca vo výške 1 198 rubľov (750 rubľov (plat) + 448 rubľov (vrátená daň z príjmu fyzických osôb):

Na výplatnej páske vidíme, že sa vygenerovala suma nadmerne zrazenej dane z príjmu fyzických osôb a v tom istom mesiaci bola započítaná, teda vrátená a vyplatená spolu v mzde za marec 2016:

V prípade vrátenia dane z príjmov fyzických osôb musíte manuálne vykonať zápis do registra Výpočty daňových agentov s rozpočtom dane z príjmov fyzických osôb, aby sa správne zobrazili informácie o dani z príjmov fyzických osôb na prevod. Na tento účel vytvoríme dokument Prenosy údajov. Pri nastavovaní skladby registrov zvoľte akumulačný register Výpočty daňových agentov s rozpočtom dane z príjmov fyzických osôb. Vyplňte ho ako „výdavok“ sumou „-448,00“:

Údaj o dani z príjmov fyzických osôb odvádzanej do rozpočtu sme tak upravili o výšku vratky.

O možných chybách pri zrážke dane z príjmu fyzických osôb v 1C ZUP 3.0 si pozrite našu video lekciu:

Ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v 1C ZUP 8.2 (rev. 2.5)

Povedzme, že zamestnanec si berie dovolenku bez sporenia od 03/01/16 do 03/30/16.

V marci teda pracoval iba 1 deň:

Vypočítajme jeho mzdu za marec 2016 a uvidíme, že sa vytvorila suma dane z príjmu fyzických osôb so znamienkom mínus, teda vznikla nadmerne zrazená daň z príjmu fyzických osôb:

Táto suma nezvyšuje splatnú sumu a je uložená v samostatnom registri dane z príjmov fyzických osôb na započítanie. Môžete si ho pozrieť kliknutím na tlačidlo Prejsť na zaúčtovanom mzdovom doklade:

Ak dôjde k nadmerne zrazenej dani z príjmov fyzických osôb, do registra sa zapíše záznam so znamienkom „+“. Vo výplatnej páske za marec je dlh na konci mesiaca 909,45 rubľov, z čoho 364,00 rubľov je suma nadmerne zrazenej dane z príjmu fyzických osôb:

Suma zrazenej dane z príjmu fyzických osôb by nemala zvýšiť splatnú sumu. To je to, čo vidíme, keď sme vygenerovali dokument na vyplatenie mzdy za marec 2016. Suma, ktorá sa má zaplatiť, je 545,45 = 909,45 - 364,00 rubľov:

Pri zaúčtovaní platobného dokladu sa eviduje nulová suma zrazenej dane, a tak vzniká rozdiel medzi vypočítanou a zrazenou daňou z príjmov fyzických osôb. Vypočítanú daň si môžeme pozrieť v prehľade miezd alebo vo výplatných páskach zamestnancov:

V súhrne za marec 2016 bola vypočítaná výška dane z príjmu fyzických osôb 1 716,00 rubľov. existuje záporná suma dane. Zadržanú sumu, teda za marec 2016, musíte previesť do rozpočtu. musí sa previesť suma 364 rubľov. viac, ako vidíme z trezoru.

Pozrite si sumu, ktorú je potrebné previesť za marec 2016. Môžete použiť prehľad Analýza časovo rozlíšených daní a odvodov k dátumu výplaty mzdy za marec. V našom príklade je to 04/05/2016. V stĺpci zrazená daň z príjmu fyzických osôb bude uvedená suma, ktorá sa má previesť do rozpočtu:

Existujú dva možné scenáre práce s takouto daňou z príjmu fyzických osôb:

- alebo prečítať v nasledujúcich mesiacoch;

- alebo sa vráti na žiadosť zamestnanca.

Suma nadmerne zrazenej dane z príjmov fyzických osôb sa počíta v nasledujúcich mesiacoch

Vypočítajme mzdu za apríl 2016. Zamestnanec Nová S.S. zdaniteľný príjem je 12 000 rubľov - 1 400 rubľov. (odpočet) = 10 600 rub. Daň z príjmu fyzických osôb z tohto príjmu je 10 600 * 13 % = 1 378 rubľov. – vidíme to na karte dane z príjmu fyzických osôb:

Po spracovaní tohto dokladu sa v registri akumulácie dane z príjmov fyzických osôb vytvorí záznam na započítanie, ale so znamienkom „-“, to znamená, že suma, ktorá bola predtým zaznamenaná v tomto registri so znamienkom „+“ v marci 2016, bola odpísané týmto dokumentom:

Pri vyplácaní mzdy za apríl bude suma „Na zaplatenie“ vyššia o 364 rubľov:

Vygenerujme si zostavu Analýza dane z príjmov fyzických osôb k dátumu výplaty mzdy za apríl 2016 (k 5. 4. 2016) a uvidíme, koľko je potrebné previesť do rozpočtu dane z príjmov fyzických osôb za apríl 2016. A ako je zrejmé zo správy, táto suma je 3 094,00 rubľov. nižšia ako suma podľa súboru 3 458,00 rubľov. za 364,00 rub:

Ak zamestnanec spísal žiadosť o vrátenie dane z príjmov fyzickej osoby

Vytvárame doklad pre daňové priznanie k dani z príjmov fyzických osôb: Desktop – Dane – Daňové priznanie k dani z príjmov fyzických osôb. Pri vykonávaní tohto dokumentu sa generujú záznamy v registroch.

Pripísať sa do daňového registra dane z príjmov fyzických osôb v sume rovnajúcej sa sume vrátenej dane so znamienkom „-“. Preto sa nadmerná zrazená daň považuje za odpísanú:

V mesačnom registri miezd pre organizácie sa zaznamenáva suma, ktorá bude vyplatená zamestnancovi:

V registri dane z príjmov fyzických osôb vytvárajú zúčtovania s rozpočtom záznam so znakom „-“, ktorý znižuje sumu zrazenej dane o 364 rubľov:

Registrované vrátenie dane z príjmu fyzických osôb vyplácame:

Pri zaúčtovaní dokladu v evidencii dane z príjmov fyzických osôb na zápočet už bude výška vypočítanej dane pri výpočte mzdy za apríl 2016 iná, keďže suma bola odpísaná skôr dokladom Priznanie dane z príjmov fyzických osôb:

Pri platbe za apríl 2016 je zaplatená suma 364 rubľov. menej ako v predchádzajúcom príklade:

Vráťme sa k prehľadu Analýza časovo rozlíšených daní a príspevkov a vygenerujeme ho k dátumu platby. Výška zrazenej dane, ktorá sa má previesť do rozpočtu, sa v porovnaní s predchádzajúcim príkladom nezmenila:

V ZUP 2.5, ako aj v ZUP 3.0 pri vrátení dane z príjmov fyzických osôb nedochádza k zníženiu sumy poukázanej dane z príjmov fyzických osôb v registri Výpočty daňových agentov s rozpočtom na daň z príjmov fyzických osôb, takže musíte manuálne upraviť túto sumu.

Nezrovnalosť vo výške zrazenej dane z príjmov fyzických osôb a dane z príjmov fyzických osôb, ktorá sa má poukázať, zistíte, ak si vygenerujete zostavu Analýza časovo rozlíšených daní a odvodov za obdobie od apríla do dátumu výplaty mzdy:

Ak chcete upraviť sumu, ktorá sa má previesť, použite dokument Prenos údajov. Vytvoríme záznam v akumulačnom registri Kalkulácie daňových agentov s rozpočtom na daň z príjmov fyzických osôb s typom pohybu došlých, pre sumu vrátenej dane z príjmu fyzických osôb so znamienkom mínus, čím znížime sumu, ktorá sa má poukázať:

Znovu vygenerujme správu s rovnakými parametrami a uvidíme, že suma zrazenej dane z príjmu fyzických osôb sa rovná sume dane z príjmu fyzických osôb, ktorá sa má previesť:

Zhrnúť. Ak máte z nejakého dôvodu vo výpočtoch nadmerne zrazenú daň z príjmu fyzických osôb, teraz viete, ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb na jej správne účtovanie v programoch 1C.

Okamžik registrácie zrazenej dane z príjmov fyzických osôb v 1C ZUP 2.5 závisí od zaškrtávacieho políčka „Pri výpočte dane z príjmov fyzických osôb zohľadniť vypočítanú daň ako zrazenú“. Každá možnosť, v závislosti od toho, či je začiarkavacie políčko začiarknuté alebo nie, má svoje vlastné nuansy, ktoré si vyžadujú zvýšenú pozornosť. Viac podrobností nájdete v našom videu:

Tím Profbukh8 ( 1

hodnotenie, priemer: 5,00

z 5)

Tieto materiály sú k dispozícii

len na prezeranie pre registrovaných užívateľov

predplatiteľov projektu Profbukh8.ru

Postup pri výbere a vrátení dane z príjmu fyzických osôb upravuje článok 231 daňového poriadku Ruskej federácie. Daňoví poplatníci majú veľa otázok, takže sa budeme zaoberať najbežnejšími prípadmi a tiež poskytneme odporúčania, ako zohľadniť opatrenia na prepočet, výber a vrátenie dane z príjmu fyzických osôb v programoch systému 1C: Enterprise 8.

Dodatočný daňový výmer

Doterajšie pravidlá výberu dane z príjmov fyzických osôb sa nezmenili. V dôsledku toho, ak daňový agent z nejakého dôvodu nezrazil daň z príjmu fyzických osôb z príjmu fyzickej osoby alebo nezrazil daň v plnej výške, chýbajúce sumy musia byť od daňovníka vymáhané. Daň môže byť zrazená nižšie z nasledujúcich dôvodov:

- omylom, ak ste poskytli dodatočný odpočet alebo nesprávne uviedli kód príjmu;

- došlo k prepočtu za predchádzajúce obdobie a príjem sa zvýšil;

- fyzická osoba stratila štatút daňového rezidenta.

Ak zamestnanec pokračuje v práci a poberá príjem, potom sa po oprave chyby, prepočítaní alebo zmene stavu pri ďalšom výpočte dane z príjmu fyzických osôb v účtovných programoch systému 1C: Enterprise 8 automaticky vypočíta a zadrží chýbajúca suma. .

Ak sa zistí nezaplatenie dane, keď nie je možné daň zraziť (ak zamestnanec dá výpoveď alebo sa skončilo zdaňovacie obdobie), organizácia nebude môcť vyberať daň z príjmu fyzických osôb. V odseku 5 článku 226 daňového poriadku Ruskej federácie sa uvádza, že ak nie je možné zraziť daňovníkovi vypočítanú sumu dane z príjmu fyzických osôb, daňový agent je povinný informovať daňovníka a daňový úrad v mieste jeho vzniku. písomná registrácia o tomto a výške dane pomocou osvedčenia vo formulári 2-NDFL, schváleného nariadením Federálnej daňovej služby Ruska zo dňa 17.11.2010 č. ММВ-7-3/611@.

K tomu je potrebné v programe vygenerovať certifikát 2-NDFL v papierovej alebo elektronickej podobe a zaslať ho platiteľovi dane a daňovému úradu v mieste vašej registrácie. Pre prípady roku 2011 to musí byť ukončené najneskôr do 31. januára 2012.

Vrátenie dane z príjmu fyzických osôb

Daň môže byť preúčtovaná z rovnakých dôvodov ako nedostatočná.

Všeobecný postup pre vrátenie a započítanie preplatkov a vybraných daní je stanovený v 79 daňového poriadku Ruskej federácie. Nová verzia odseku 1 článku 231 Daňového poriadku Ruskej federácie (nadobudla účinnosť 1. januára 2011) objasnila pravidlá pre vrátenie dane z príjmov fyzických osôb fyzickej osobe, od ktorej daňový agent z akéhokoľvek dôvodu zrazená nadmerná daň.

Ak je dôvodom prekročenia dane zmena stavu odvodov alebo príjmov, je daňový agent povinný od začiatku bežného roka do 10 pracovných dní o každej takejto skutočnosti informovať fyzickú osobu, ktorej predtým zrazil daň. odo dňa, keď sa o tom agent dozvedel. V tomto prípade sa uvádza nadmerne zrazená suma dane z príjmu fyzických osôb. Forma správy nie je regulovaná a môže byť ľubovoľná.

Suma zrazenej dane navyše podlieha vráteniu na základe písomnej žiadosti daňovníka (článok 231 ods. 1 daňového poriadku Ruskej federácie). Preto odporúčame, aby daňoví agenti (zamestnávatelia) do správy zahrnuli frázu o potrebe napísať takéto vyhlásenie. Treba si tiež uvedomiť, že vrátenie nadmerne zrazenej sumy dane platiteľovi dane je možné len v bezhotovostnej forme. Preto v žiadosti daňovníka musí byť uvedený bankový účet, na ktorý sa majú previesť finančné prostriedky, ktoré mu patria.

Správu možno podať daňovníkovi alebo poslať poštou.

Požiadavku, ktorá sa objavila v minulom roku v daňovom zákonníku Ruskej federácie, bezodkladne informovať daňovníka o existujúcom preplatku na dani, nesprevádzajú predpisy na zaznamenávanie skutočnosti, že z príjmov daňovníka bola nadmerne zrazená daň z príjmu fyzických osôb. Nie je upravená ani zodpovednosť daňového agenta za neinformovanie daňovníka.

Zamestnávateľ po doručení žiadosti daňovníka o vrátenie nadmerne zrazenej dane z príjmov fyzických osôb rozhodne, z akých prostriedkov bude vrátená. Vrátenie je možné na úkor súm dane z príjmov fyzických osôb, ktoré podliehajú prevodu do rozpočtového systému Ruskej federácie z dôvodu nadchádzajúcich platieb pre tohto daňovníka, ako aj pre iných daňovníkov, z príjmov ktorých zástupca zráža daň (odsek 3, odsek 1, článok 231 daňového poriadku Ruskej federácie). Spôsob vrátenia dane sa volí podľa výšky vrátenej dane a lehoty stanovenej na jej vrátenie. Splnomocnenec musí vrátiť daň platiteľovi dane do troch mesiacov odo dňa doručenia príslušnej žiadosti platiteľa dane. Daňový agent má od začiatku tohto roka právoplatne priznané právo na vrátenie daňového preplatku na vlastné náklady bez toho, aby čakal na prijatie finančných prostriedkov od správcu dane (ods. 9 ods. 1 § 231 daňového poriadku Ruská federácia). Ruské ministerstvo financií však opakovane pripomenulo (listy ruského ministerstva financií z 11. mája 2010 č. 03-04-06/9-94, zo dňa 25. augusta 2009 č. 03-04-06-01/ 222), že daň z príjmov fyzických osôb je potrebné vrátiť len na úkor súm dane zrazenej z platieb tejto fyzickej osoby.

Ak chcete vrátiť daň z príjmu fyzických osôb v 1C:Enterprise 8, musíte do databázy vložiť dokument Daňové priznanie k dani z príjmov fyzických osôb: Pracovná plocha programu „1C: ZUP 8“-> záložka Dane a poplatky -> Vrátenie dane z príjmu fyzických osôb(obr. 1).

Ryža. 1

Na základe predloženého dokladu by mali byť prevedené peniaze: Menu Akcia -> Na základe -> Výplata mzdy(obr. 2).

Ryža. 2

Upozorňujeme však, že za neinformovanie o nadmerne zrazenej dani nenesieme žiadnu zodpovednosť. Informovaný zamestnanec navyše nie je povinný trvať na vrátení dane z príjmov fyzických osôb. To znamená, že ak zamestnanec pokračuje v práci a nepodal žiadosť o vrátenie dane, potom pri ďalších výpočtoch dane z príjmu fyzických osôb v programoch 1C:Enterprise 8 sa prebytočná nahromadená suma automaticky zohľadní pri výpočte osobného príjmu. daň. Daňový poriadok Ruskej federácie nezakazuje pokračovanie zápočtu nadmerne zrazenej dane v nasledujúcom zdaňovacom období. Zamestnancovi sa napríklad v decembri podarilo odhaliť preplatok na dani z príjmov fyzických osôb. Táto situácia nastane v roku 2011 u zamestnancov, ktorí majú tretie dieťa alebo dieťa so zdravotným postihnutím. Pripomeňme, že federálny zákon č. 330-FZ z 21. novembra 2011 zvýšil štandardné zrážky na dani z príjmov fyzických osôb na deti spätne, t. j. od 1. januára 2011.

Ak zamestnanci predložia žiadosti a doložia doklady o tom, že dieťa je zdravotne postihnuté alebo tretie v rodine, bude potrebné od 1. 1. 2011 zadať údaje o týchto zrážkach (obr. 3). Využite výhody Asistent na úpravu odpočtov pre deti, na uľahčenie náhrady zrážok za tretie a ďalšie deti. Príkazy na zavolanie asistenta na ploche programu 1C: Platy a personálny manažment 8 -> tab dane -> Úprava odpočtov pre deti a v menu Dane a poplatky.

Ryža. 3

Ak je už zrážka na zdravotne postihnuté dieťa zriadená, jej výška sa automaticky zmení. Títo zamestnanci budú mať preplatok na daniach. Zamestnanci nemusia mať čas alebo nemusia chcieť podať žiadosť o vrátenie dane z príjmu fyzických osôb. Pri predkladaní správy 2-NDFL Federálnej daňovej službe tam daňový agent uvedie výšku preplatku. Daňovník nemôže požiadať Federálnu daňovú službu o vrátenie dane. Daňový agent - organizácia - môže pri výpočtoch v roku 2012 naďalej počítať sumy preplatkov. Tento prístup je implementovaný v programoch 1C:Enterprise 8.

Ak sa zistí preplatok na dani z príjmov fyzických osôb v čase, keď zamestnanec už pre organizáciu nepracuje, daňový agent nahlási preplatok na dani na konci zdaňovacieho obdobia v správe 2-NDFL daňovému úradu a oznámi daňovníkovi toto a daňovníkovi musia byť vrátené prebytočné sumy, obráťte sa na daňový úrad v mieste vášho bydliska.

Prepočet daní pri získaní štatútu ruského rezidenta

Nadmerne zrazená suma dane z príjmu fyzických osôb vzniká aj v prípade zmeny postavenia daňovníka z nerezidenta na rezidenta Ruskej federácie. Nerezident zaplatil daň z príjmu fyzických osôb vo výške 30 %. Potom, čo je fyzická osoba uznaná za daňového rezidenta Ruskej federácie, uvedený príjem v súlade s odsekom 1 článku 224 daňového poriadku Ruskej federácie podlieha zdaneniu sadzbou 13 %.

Do roku 2011 takéto preplatky podliehali vráteniu. Legislatívne zmeny zmiatli používateľov. Zákaz vrátenia preplatku na dani z príjmov fyzických osôb, ktorý vznikol v súvislosti so zmenou postavenia daňovníka, neznamená, že nie je potrebné prepočítavať daň sadzbou 13 % a preplatok zohľadňovať v ďalších vymeriavacích základoch. .

Listy Ministerstva financií Ruska zo dňa 8.12.2011 č. 03-04-08/4-146 a Federálnej daňovej služby Ruska zo dňa 6. 9. 2011 č. ED-4-3/9150 uvádzajú, že daňový agent vypočíta, zrazí a odvedie sumy dane z príjmu fyzických osôb do rozpočtového systému Ruskej federácie s prihliadnutím na daňový stav daňovníka určený ku každému dátumu výplaty príjmu. Po určení zmeny statusu nerezidenta na status rezidenta k určitému dátumu pri výpočte dane z príjmu fyzických osôb zohľadňuje sumy, ktoré sa predtým akumulovali so sadzbou 30%.

Používatelia programov 1C:Enterprise 8 v tomto prípade nemusia robiť nič. Stačí uviesť len zmenu stavu daňovníka a prepočet sa vykoná automaticky pri výpočte dane z príjmov fyzických osôb.

List Ministerstva financií Ruska z 22. novembra 2010 č. 03-04-06/6-273 uvádza dva prípady, v ktorých je možné vrátiť dane len Federálnej daňovej službe: zmena štatútu ruského rezidenta, odpočet majetku.

Ak zamestnanec požiada zamestnávateľa o odpočítanie dane z nehnuteľností nie od prvého mesiaca zdaňovacieho obdobia, odpočítanie sa poskytuje od mesiaca podania žiadosti.

Vrátenie nadmerne zrazenej dane môže správca dane vykonať, keď daňovník podá daňové priznanie inšpektorátu na základe výsledkov zdaňovacieho obdobia.

Ministerstvo financií vo svojich listoch opakovane uvádza, že tie sumy dane, ktoré boli zrazené v súlade so stanoveným postupom pred doručením žiadosti daňovníka o odpočítanie dane z nehnuteľností a zodpovedajúceho potvrdenia správcu dane, nie sú „nadmerne zrazené“.

Zástupcovia Federálnej daňovej služby Ruska však v liste zo dňa 6. 9. 2011 č. ED-4-3/9150 uvádzajú, že vrátenie nadmerne zrazenej dane pri zmene štatútu rezidenta Ruskej federácie môže byť vykonal daňový zástupca – zamestnávateľ v tomto zdaňovacom období.

V liste Ministerstva financií Ruska z 28. septembra 2011 N 03-04-06/6-242 zástupca riaditeľa odboru daňovej a colnej politiky S.V. Razgulin odpovedá, že uvedený list Federálnej daňovej služby je žiadosť ministerstvu financií Ruska, ku ktorej boli poskytnuté náležité vysvetlenia. A list ministerstva financií z 12. augusta 2011 č. 03-04-08/4-146, ktorý bol vydaný ako odpoveď na žiadosť Federálnej daňovej služby, jasne naznačuje, že v súlade s odsekom 1.1 článku 231 Daňového poriadku Ruskej federácie, ktorého ustanovenia nadobudli účinnosť 1. januára 2011. , vrátenie sumy dane z príjmov fyzických osôb daňovníkovi v súlade s ním nadobudnutým štatútom rezidenta Ruskej federácie vykonáva daňový úrad, u ktorého bol registrovaný v mieste bydliska (miesta pobytu). Vrátenie sa vykoná, keď daňovník predloží daňové priznanie na konci stanoveného zdaňovacieho obdobia, ako aj doklady potvrdzujúce postavenie daňového rezidenta Ruskej federácie v tomto zdaňovacom období, spôsobom ustanoveným v článku 78 zákona o dani z príjmov. Kódex Ruskej federácie.

Ak teda zamestnanec organizácie získa štatút daňového rezidenta Ruskej federácie, daňový úrad vráti sumu dane na základe výsledkov zdaňovacieho obdobia.

Používateľom programov 1C:Enterprise 8 stačí uviesť dátum zmeny stavu daňovníka a prepočet sa vykoná automaticky pri výpočte dane z príjmu fyzických osôb.

Daň z príjmu fyzických osôb alebo daň z príjmu fyzických osôb je poplatok, ktorý platí takmer každý ruský občan, ak je daňovníkom a má svoje identifikačné číslo pridelené daňovou službou. Okrem Rusov je táto daň odstránená aj nerezidentom, ktorí majú príjmy zo zdrojov nachádzajúcich sa v Ruskej federácii.

Daňovým agentom, teda sprostredkovateľom medzi štátnou pokladnicou a jednotlivcom, od ktorého sa bude platiť daň, môže byť každý podnik, organizácia a dokonca aj individuálny podnikateľ. Medzi hlavné funkcie takýchto agentov patrí výpočet, vykazovanie, uchovávanie atď.

Táto schéma funguje, ak je daňový agent zdrojom príjmu hlavného daňovníka. Inými slovami, podnik zráža daň z príjmu fyzických osôb zo mzdy svojich zamestnancov a odvádza ju do rozpočtu.

Pred daňovou službou sa agenti zaväzujú previesť tento poplatok v deň výplaty mzdy (denne) a bez ohľadu na formu, akou budú peniaze vydané (v hotovosti alebo prevodom na bankovú kartu).

Výška dane sa vypočítava na základe časového rozlíšenia, to znamená od prvého dňa vykazovaného roka do posledného dňa bežného mesiaca, a zráža sa na adrese sídla zástupcu, nie daňovníka.

Úrokové sadzby pre výpočet dane z príjmu fyzických osôb

Daň z príjmu fyzických osôb je často počuť skôr ako daň z príjmu. Jeho najčastejšia sadzba je 13 % z príjmu, častejšie zo mzdy. Nie je to však jediná suma na zadržanie tohto poplatku, existujú aj znížené a zvýšené sadzby dane z príjmu.

- Najvyššia úroková sadzba sa vzťahuje na výhry v lotérii alebo peňažné výhry, vtedy dosahuje 35 %.

- Sadzba dane z príjmu fyzických osôb vo výške 30 % sa vzťahuje na nerezidentov Ruskej federácie, ktorí poberajú príjmy zo zdroja nachádzajúceho sa v Rusku.

- Ďalšia nadsadená sadzba - 15%, platí pre nerezidentov Ruskej federácie, ktorí poberajú príjmy ako dividendy z podnikania v krajine.

Účtovanie pre výpočet dane z príjmov fyzických osôb a jej prevod do rozpočtu

|

Popis zapojenia |

Hodnota transakcie |

Základňa dokumentov |

||

|

Zrážka dane zo mzdy fyzických osôb |

Výška časovo rozlíšenej dane |

|||

|

Prevod dane z príjmu fyzických osôb |

Výška časovo rozlíšenej dane |

výpis z bankového účtu |

Čo robiť, ak je daň z príjmu fyzických osôb nadmerne zrazená?

Stáva sa tiež, že účtovné oddelenie omylom alebo z dôvodu nedostatku spoľahlivých informácií zrazilo svojmu zamestnancovi nadmernú daň. V akých prípadoch môže účtovník vykonať úpravy:

- Ak zdaňovacie obdobie (rok) ešte neskončilo.

- Firma od zamestnanca stále vyberá zvýšenú daň z príjmu fyzických osôb.

Ako zaúčtovať vrátenie nadmerne zrazenej dane z príjmu:

|

Popis zapojenia |

Hodnota transakcie |

Základňa dokumentov |

||

|

Odraz vrátenia predtým zrazenej nafúknutej dane z príjmu fyzických osôb |

Potvrdenie o účtovníctve, vyhlásenie o príjme pre fyzické osoby |

|||

|

Zaplatenie nadmerného odpočtu dane z príjmu |

výpis z bankového účtu |

-

17. apríla 2015Nové horoskopy zapnuté. Predpovede o láske

17. apríla 2015Nové horoskopy zapnuté. Predpovede o láske -

17. apríla 2015Horoskop zdravia - Blíženci

17. apríla 2015Horoskop zdravia - Blíženci -

17. apríla 2015Októbrový horoskop pre ženu Leva

17. apríla 2015Októbrový horoskop pre ženu Leva -

17. apríla 2015Mandle - prospešné vlastnosti a kontraindikácie

17. apríla 2015Mandle - prospešné vlastnosti a kontraindikácie