Кредитный калькулятор под залог недвижимости сбербанк. Нецелевой кредит под залог недвижимости в сбербанке

Если вам срочно необходима крупная сумма или вы решили приобрести жилье, обратите внимание на программы кредитования Сбербанка . Обладателям ликвидной недвижимости организация предоставляет существенные суммы с выгодными ставками на продолжительные сроки. Правда, вам придется оформить имущество в залог, но это временная мера. После погашения задолженности вы сможете полноправно распоряжаться собственностью. В статье представлен обзор условии по кредитным программам Сбербанка с залоговым обеспечением.* Рассмотрены процедуры расчета стоимости займа и его оформления, а также обозначены преимущества и недостатки данного вида кредитования.

Оформив в виде обеспечения собственность, вы можете получить средства на любые нужды. В виде залога Сбербанк примет следующую ликвидную недвижимость:

- отдельное помещение жилого фонда или вместе с участком;

- отдельный гараж или с участком в придачу;

По программе нецелевого кредитования с обеспечением недвижимостью Сбербанк разработал условия:

- минимальная ставка – 15,5% в год;

- максимальный срок – 20 лет;

- предельная сумма – 10 млн р. или не более 60% от оценочной стоимости имущества;

- первичный взнос не требуется.

При оформлении потребительского кредита под залог недвижимости в Сбербанке вам потребуется следующий пакет документов:

- достоверно заполненная форма анкеты-заявления;

- паспорт гражданина РФ с отмеченной регистрацией;

- справки, свидетельствующие о финансовой состоятельности клиента и наличии работы;

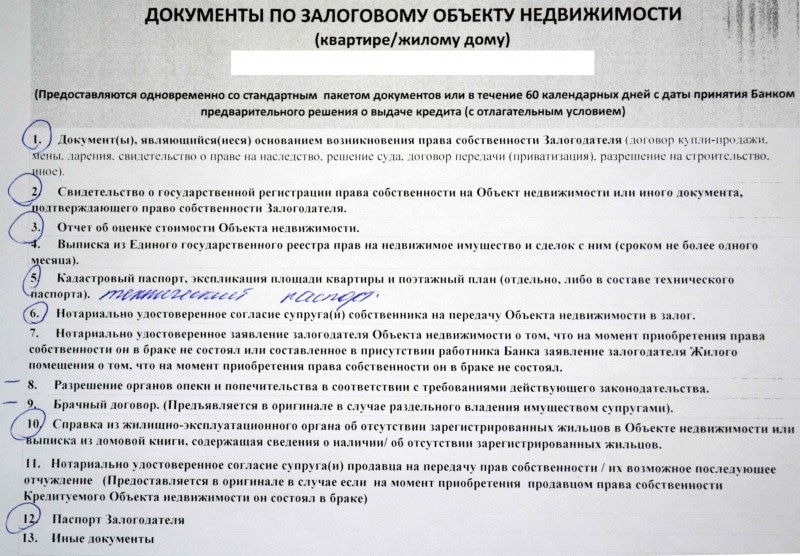

- документы по залоговому имуществу, с перечнем которых вы можете ознакомиться на официальном сайте или в ближайшем филиале банка.

Ипотечный кредит под залог недвижимости в Сбербанке на готовое жилье

Желающим купить квартиру, частный

дом или другую собственность бывшую в потреблении, организация предлагает

продукт «Приобретение готового жилья». Его параметры следующие:

- ставка – от 14% годовых;

- максимальный срок – 30 лет;

- первичная сумма платежа – минимум 15% от стоимости объекта (зависит от наличия в семье детей и цены жилья);

- подтверждать размер дохода и факт работы не нужно.

На минимальный уровень ставки по данной программе могут рассчитывать следующие клиенты:

- обладатели зарплатного счета в Сбербанке;

- имеющие статус молодой семьи;

- оформившие страховку жизни и здоровья;

- располагающие суммой первичного взноса свыше 50% от стоимости недвижимости.

Как взять кредит под недвижимость в Сбербанке при строительстве жилья

Желающим получить средства для покупки новой квартиры банк предлагает продукт «Приобретение строящегося жилья». В рамках данного предложения с 24.03.2015 по 1.03.2016 года действуют льготные условия кредитования с государственной поддержкой:

- минимальная ставка – 11,9% годовых;

- размер кредита – 45 тыс. р. и выше;

- максимальный срок – 30 лет;

- сумма первоначального взноса – минимум 20% от стоимости приобретаемого объекта;

- необходимо страховать жизнь и здоровье клиента.

Если вам требуются деньги на строительство или покупку садового домика, обратите внимание на программу Сбербанка «Загородная недвижимость». Банк готов финансировать:

По данному кредитному продукту финансовая организация предлагает условия:

- ставка – от 14,5% годовых;

- минимальный размер кредита – 45 тыс. р.

- максимальный период кредитования – 30 лет;

- размер первичного взноса – 30% от общей стоимости.

Кредит под залог недвижимости в Сбербанке, условия военной ипотеки

Для военнослужащих банк разработал программу кредитования покупки новой недвижимости и бывшей в употреблении на льготных условиях:

- ставка – 12,5% годовых;

- период кредитования – до 15 лет;

- максимальная сумма – 1,9 млн р.;

- страховать заемщику жизнь и здоровье не обязательно;

- подтверждать платежеспособность не требуется.

Для получения финансирования в рамках программы военнослужащие должны соответствовать следующим требованиям:

- быть участниками накопительно-ипотечной системы;

- обладать правом получения жилищного целевого займа в соответствии с Федеральным законом.

Как рассчитать кредит под залог недвижимости в Сбербанке на калькуляторе

Чтобы упростить клиентам процесс выбора оптимальной кредитной программы банк разместил на своем сайте кредитные калькуляторы. Для вычислений по программе строящегося жилья откройте условия продукта. На данной странице размещен калькулятор, в виртуальных полях которого нужно указать:

Для более точного расчета банк предлагает внести дополнительные сведения относительно:

- доходов;

- расходов;

- созаемщиков.

Заполнив все поля, нажмите «расчет». Вашему внимание предстанет изображение платежей по основному долгу и процентам в виде:

- ежегодного графика;

- помесячной таблицы.

Также вы увидите следующие расчетные данные:

- периода и суммы кредита;

- годовой процентной ставки;

- суммы переплаты;

- начала и конца периода выплат.

Для получения достоверных данных банк рекомендует обратиться в офис и уточнить величину процентной ставки. Осуществив расчет , сопоставьте уровень своего дохода и объем ежемесячных платежей. Серьезно оцените личные финансовые возможности, ведь речь идет о передаче в залог имущества.

Перед обращением в филиал учреждения проверьте, подходите ли вы его запросам. К клиентам банк предъявляет следующие требования:

- российское гражданство;

- регистрация не территории обслуживания банка;

- минимальный возраст – 21 год, к моменту погашения кредита – 75;

- стаж на последнем рабочем месте – не менее полугода, общий стаж – минимум год в течение 5 последних лет.

Для получения займа с обеспечением на покупку недвижимости вам потребуется:

- Заполнить кредитную заявку, собрать необходимый пакет документов и представить всё на рассмотрение банку.

- Дождаться положительного вердикта (от 2 до 5 дней).

- Выбрать недвижимость, которую планируете оставить в залог.

- Собрать и предоставить в банк комплект документов на объект залога. На официальном сайте представлен список оценочных организаций, с которыми работает Сбербанк.

- Подписать кредитный договор и сопутствующие ему документы.

- Зарегистрировать в реестре свои права на недвижимость.

- Получить денежные средства.

По жилищным программам кредитования Сбербанк требует следующий пакет документов:

В зависимости от формы предоставления кредита могут потребоваться в дополнение:

- справка о сумме первичного взноса;

- документы по кредитуемой недвижимости;

- свидетельства о бракосочетании, рождении ребенка и другие справки.

В отличие от жилищных займов, нецелевой кредит под недвижимый залог оформляется по упрощенной схеме. Перечень необходимых документов находится в первой главе.

Достоинства и недостатки кредитов под недвижимость в Сбербанке

Обращаясь к представленным программам кредитования, вы получаете следующие преимущества:

- Выгодные процентные ставки.

- Отсутствие комиссионных сборов.

- Личный подход к каждому клиенту в процессе рассмотрения заявки.

- Особые правила для клиентов, имеющих зарплатный счет, и сотрудников партнерских компаний.

- Льготные условия на жилищные займы для молодых семей.

- Возможность привлекать созаемщиков для увеличения размера займа.

- По программе нецелевого кредитования не нужно подтверждать направление средств.

Оформляя кредит под залог недвижимости в Сбербанке, отзывы отрицательного характера нужно учитывать:

- Если возникнут финансовые трудности, и вы не справитесь с кредитной нагрузкой, банк продаст залог на аукционе в счет погашения долга.

- В случае, когда залоговая недвижимость не покрывает сумму задолженности, банк имеет право обратиться в суд для взыскания с вас остатка.

- По всем программам кредитования требуется оценка стоимости и страхование залогового имущества. Эти затраты ложатся на заемщика.

- Сбербанк сообщает о добровольном страховании здоровья и жизни клиента. Однако если вы отказываетесь – ставка по кредиту автоматически повышается.

- Оформляя кредит на покупку жилья, вы имеете право привлекать средства материнского капитала . Для этого необходимо получить разрешение в Пенсионном фонде. Данная сумма направляется на погашение основной задолженности и процентов по займу. Затем график платежей пересматривается, в результате чего срок остается прежним, а объем ежемесячных платежей снижается.

- После погашения жилищного кредита необходимо снять обременение с залоговой недвижимости. Для этого обратитесь в Росеерестр за новым свидетельством о праве собственности, в котором будет отсутствовать преимущество банка на распоряжение жильем.

- За займом следует обращаться в филиалы Сбербанка, расположенные в зонах:

- нахождения кредитуемой недвижимости;

- регистрации заемщика;

- расположения компании-работодателя (если вы зарплатный клиент).

4. Приобретенную в кредит квартиру вы имеете право оформить в совместную собственность со следующими людьми:

- созаемщиками;

- членами своей семьи (детьми и родителями);

- супругой (-ом) и членами ее (его) семьи.

Сбербанк – один из первых банков России, включивших в список услуг кредитование под залог недвижимости. Сегодня такая разновидность кредитов оформляется во многих финансовых учреждениях страны, однако большинство клиентов предпочитает обращаться именно в Сбербанк. Связано это и с выгодными условиями, и с прозрачностью сделки.

Виды кредитов под залог недвижимости в Сбербанке

Самый популярный банк России предлагает оформление кредитов под залог недвижимости для нецелевого использования, а также улучшения жилищных условий. Более 50% потенциальных заемщиков обращаются именно за потребительским займом, который можно потратить на:Оплату обучения;

Открытие нового дела или расширение действующего бизнеса;

Для любых целей, требующих крупных вливаний.

Нецелевой кредит в залог недвижимости в Сбербанке выдается на сумму от 500 000 до 10 000 000 рублей. Точный размер зависит от стоимости предоставленного имущества. Оно оценивается специалистом, после чего осуществляется расчет минимального и максимального лимита.

По правилу, максимум не должен превышать 70% от стоимости залога. Кредит оформляется в отечественной и иностранной валюте. С 2015 года большей популярностью пользуются рублевые займы, так как иностранная валюта остается нестабильной и может превратить выгодную сделку в настоящую финансовую кабалу.

Срок кредитования варьируется от 3 месяцев до 7 лет. Ставка зависит от многих параметров: срока, валюты, условий страхования и суммы. Она находится в пределах 12,5-16,25%. Для корпоративных и зарплатных клиентов предусмотрены скидки на снижение ставки.

Кто и как может взять кредит под залог недвижимости в Сбербанке?

Чтобы оформить кредит с обеспечением, необходимо удостовериться, что недвижимость соответствует всем требованиям. Так, в качестве залога для Сбербанка могут выступать:Квартира;

Частный загородный дом;

Коттедж;

Гараж;

Земельный участок со строениями и без.

Недвижимость должна находиться в собственности у заемщика. Банк не выдает кредиты под залог чужих владений, а также если:

Недвижимость находится в аварийном состоянии, требует капитального ремонта или подлежит сносу;

Объекты являются спорными – при приватизации или регистрации прав были допущены ошибки, из-за которых невозможно подтвердить юридический статус недвижимости;

В квартире прописан и проживает несовершеннолетний ребенок, или была произведена незарегистрированная перепланировка.

Также отказ по кредиту ожидает индивидуальных предпринимателей, руководителей и владельцев мелких предприятий с числом работников до 30 человек.

Какие документы необходимы для совершения сделки?

Чтобы оформить кредит под залог недвижимости, потребуется отправить заявку, а после получения предварительного решения подготовить следующие документы:Паспорт гражданина РФ;

Документы об официальном трудоустройстве;

Справку о доходах;

Поручительство супруга/супруги, если заемщик состоит в браке;

Документы на недвижимость.

Стать заемщиком Сбербанка по данной программе может каждый гражданин с постоянным трудоустройством, стабильным заработком в возрасте от 21 года. На момент погашения кредита клиенту не должно быть 75 лет.

Кредит под залог недвижимости имеет свои достоинства и недостатки. Главной отрицательной чертой является то, что при невыполнении обязательств недвижимость перейдет в собственность банка. По этой причине к оформлению займа необходимо подходить со всей ответственностью.

Очень важно оценить свое финансовое положение, удостовериться в том, что финансовая помощь столь необходима, а только после обращаться в банк.

Благодаря внедрению программы выдачи денежных средств под залог недвижимости, расширились возможности для нас, клиентов Сбербанка. Банк создал условия, которые помогают решить свои проблемы с помощью займа. Нецелевой кредит под залог недвижимости в Сбербанке безопасен для банка, поэтому условия взятия ссуды крайне лояльны.

Особенности программы нецелевого кредитования от Сбербанка

Взять кредит на нецелевые нужды может любой клиент Сбербанка, в возрасте от 21 года до 75 лет. Обязательно надо иметь постоянный доход: работу или пенсию. Для работающих стаж должен быть более года (на одном месте работы) на протяжении последних пяти лет.Условия получения кредита под залог недвижимости

На нецелевой кредит под залог недвижимости в Сбербанке возлагаются ограничения:- минимальная сумма – 0,5 млн рублей;

- максимальная сумма займа не должна превышать 60 % от оценочной стоимости залога, но не более 10 млн рублей;

- на выплату займа отводится срок до 20 лет.

Что может выступить в качестве объекта залога?

Получить более выгодное предложение от Сбербанка можно, если полностью или частично владеть такими объектами:- квартирой в жилом доме;

- отдельным собственным домом;

- застроенным или свободным участком земли;

- гаражом и другими хозяйственными постройками.

Если сравнивать такую форму кредитования с обычной, то стоит отметить ряд существенных преимуществ: гибкость и выгода процентной ставки, большие суммы займа, длительные сроки погашения.

При стандартных программах Сбербанка невозможно получить более 3 млн рублей. Для этого нужно иметь хорошую кредитную историю, большой и стабильный доход, отличаться финансовой порядочностью. Нецелевой кредит под залог недвижимости в Сбербанке избавляет от таких условностей.

Как рассчитать процентную ставку кредита?

Для оценки своих финансовых возможностей при взятии нецелевого кредита, можно воспользоваться онлайн-калькулятором на банка. В него вводятся все нужные данные, вплоть до желаемого срока взятия займа, а в результате получается сумма ежемесячной выплаты.

Предварительные самостоятельные расчёты помогут сориентироваться перед разговором с сотрудниками Сбербанка.

Последовательность оформления кредита. Необходимые документы

Перед посещением офиса Сбербанка нужно собрать и взять с собой минимальный пакет бумаг, куда входит паспорт, справка о доходах, документы о праве собственности на залоговое имущество. Сотрудники банка проверяют поданные документы и составляют заявление на получение кредита. На рассмотрение заявки обычно уходит 1-2 дня. О решении сообщают по телефону или на электронную почту. Для подписания договора нужно лично явиться в Сбербанк. После первого обязательного взноса на счёт будет зачислена указанная сумма.Погашать нецелевой кредит под залог недвижимости в Сбербанке следует равными частями на протяжении всего срока. В случае необходимости, можно погасить задолженность раньше.

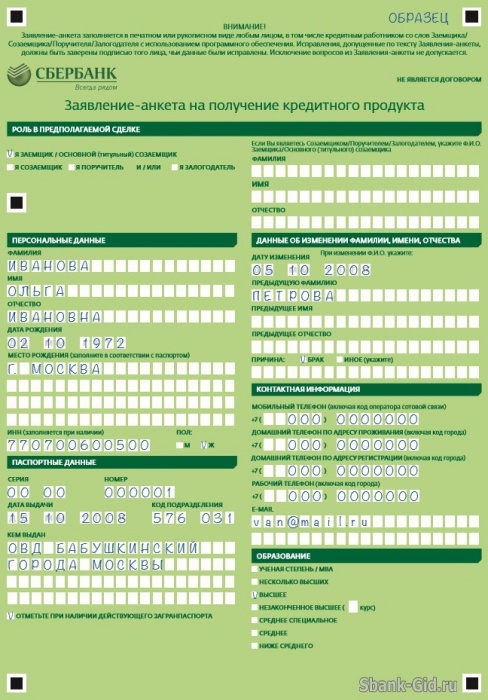

Обзор образца заявления. Скачать анкету

Для того, чтобы заявку на получение кредита рассмотрели в Сбербанке, нужно заполнить стандартное заявление. Ниже можно познакомиться с его страницами:Пример 1

Не секрет, что многие люди работают в коммерческих фирмах с двойной бухгалтерией, поэтому не могут предоставить в кредитное учреждение соответствующие документы для подтверждения реального дохода. Кроме этого есть категория граждан, которая трудится на дому не официально, поэтому не может подтвердить свой доход. Ни ипотека, ни другой вид займа им не доступны. Единственная возможность получить деньги – кредит под залог недвижимости.

Ипотечный займ строго целевой, должен сопровождаться выполнением нескольких обязательных условий. Залоговой его массой обязательно является приобретаемая недвижимость. Нецелевой кредит наличными позволяет тратить деньги на образование, приобретение жилой и коммерческой недвижимости, открывать или расширять собственный бизнес и другие виды деятельности. Целевой (ипотечный) кредит имеет меньшую процентную ставку, чем нецелевой.

Справка! При наличии хотя бы одного дня просрочки по любому предшествующему платежу или отсутствию справки об официальном доходе, даже при ликвидности залога, взять кредит в Сбербанке не получится.

Это означает, что Сбербанк чётко отслеживает кредитную историю любого потенциального клиента не только в своём учреждении, но и в других банках.

Важно знать! Единственная квартира с обременением, в которой прописан сам заёмщик, его родственники и несовершеннолетние дети, или недвижимость, находящаяся в долевой собственности, не является предметом залога.

Сбербанк не будет брать в залог единственное жильё. Для этого необходима другая квартира, которая находится в полной собственности без долгов, долей и обременения, причём, расположенная в относительно крупном городе.

Особенности нецелевого кредита

Залогом для нецелевого кредита может служить следующая недвижимость:

- квартира, либо доля в ней;

- отдельно стоящий дом или совместно с земельным участком;

- таун-хаус;

- земельный участок;

- гараж в кооперативе, либо с земельным участком;

- коммерческая недвижимость.

Требования к залоговой недвижимости:

- в обязательной собственности без обременения;

- не ветхое жильё и не дом, предназначенный под снос;

- без долгов по коммунальным платежам;

- имеет юридическую чистоту;

- не единственный объект для проживания;

- не является залогом;

- имеет полный комплект правоустанавливающих документов.

При несоответствии хотя бы одному из пунктов Сбербанк займ не выдаст.

Основные условия предоставления кредита

Займ выдаётся физическим лицам только в рублях.

Важно знать! При низкой ставке кредитования от 15.5% годовых, максимальный размер не может превышать 60% стоимости закладываемого объекта недвижимости.

Условия кредитования:

- срок возврата до 20 лет;

- минимальная сумма – 500 тыс. рублей;

- максимальный размер – не более 10 млн. рублей;

- предоставляется не более 60% стоимости оценки (в других банках эта цифра может достигать 90%);

- размер процентной ставки от 15.5% годовых, но имеет некоторые нюансы;

- хотя нецелевой кредит считается без подтверждения, но Сбербанк обязывает подтверждать совокупный легальный доход справками 2НДФЛ (иногда 3НДФЛ);

- учитываются дополнительные источники дохода при условии их подтверждения официальными документами (частная практика, сдача в аренду жилья или другой имеющейся недвижимости);

- обязательное страхование собственного залогового имущества заёмщиком согласно существующему законодательству;

- Сбербанк обязывает заёмщика оформить страхование жизни (хотя это нарушает права человека, но в случае не выполнения этого условия банк оставляет за собой право отказа в займе);

- оформляется закладная на предмет залога и обременение в Регистрационной палате, которое аннулируется при полной выплате долга.

Основные требования, предъявляемые к заёмщику:

- гражданство РФ, наличие постоянной или временной регистрации (срок погашения займа должен заканчиваться раньше окончания временной регистрации);

- возрастной диапазон от 21 года до 65 лет (если предъявляются документы, подтверждающие официальную занятость, то срок погашения – 75 лет);

- безупречная кредитная история;

- отсутствие долговых обязательств;

- стаж на последнем месте работы не менее полугода при общем стаже от одного года;

- официальный доход с документальным подтверждением;

- желательно иметь поручителей и созаёмщиков, а также дополнительные источники дохода.

Такими высокими требованиями банк пытается обезопасить себя от невыплат по кредитному договору.

Важно! Для подтверждения заявки и получения положительного решения кредитной организацией клиент имеет право указывать совокупный семейный доход всех работающих членов семьи. Пенсионеры предоставляют в банк справку начисления пенсии за предыдущий месяц. В случае наличия дополнительного заработка необходимо указывать все подтверждённые доходы. Исключаются стипендии, страховые выплаты, алименты, государственные пособия, акционные дивиденды и выигрыши в лотереях.

Перечень предоставляемых документов

Кроме документов, подтверждающих личность (паспорт), справки 2НДФЛ (иногда банк может потребовать 3НДФЛ), трудовой книжки, документов с отражением дополнительных доходов, заёмщик обязан предоставить:

- банковское заявление стандартного образца;

- пенсионерам – предоставить пенсионное удостоверение;

- мужчинам до 27 лет предоставить военный билет;

- правоустанавливающие документы на недвижимость;

- справки из БТИ и об отсутствии задолженности по ЖКХ;

- документы оценочной стоимости залогового объекта;

- согласие всех членов семьи и долевых владельцев;

- страховку на недвижимость;

- при наличии несовершеннолетних детей необходимо получить разрешение из органов опеки;

- справку о составе семьи.

Возможно потребуются и другие документы по запросу Сбербанка.

Особенности кредитования

При заявленной официально процентной ставке за банком остаётся право корректировать эту сумму в зависимости от наличия иждивенцев и суммы общего дохода семьи. Особенности кредита под залог недвижимости следующие:

- при базовой ставке 15.5% для клиентов зарплатных карт имеется дополнительная надбавка 1% для тех, кто ранее не обслуживался банком и не получает там зарплату, ещё 1% для случая отказа страхования жизни;

- возможность досрочного погашения платежа;

- погашение аннуитетным платежом, то есть равными долями с учётом начисленных процентов;

- при осложнении финансового положения возможно рефинансирование кредита Сбербанка и другого кредитного учреждения;

- возможно предоставление займа и пенсионерам.

Прежде чем оформлять такой вид займа необходимо внимательно ознакомиться с условиями кредитного учреждения и оценить свои потенциальные возможности. Для этого можно посетить сам банк и узнать подробности по величине возвращаемой суммы.

Кроме того рассчитать сумму возврата можно если использовать онлайн калькулятор, размещённый на официальном сайте. Зайдя на сайт этого кредитного учреждения, перейти в раздел «Кредиты», затем кликнуть по вкладке «Нецелевой кредит под залог недвижимости». Система переносит пользователя на страницу с кредитным калькулятором. Пользователю остаётся заполнить необходимые поля и запустить расчёт суммы кредитования. Но это только приблизительные значения. Точные будут проведены специалистами банка после предоставления всех необходимых документов.

Ограничения по кредитам

Кредит не предоставляется, если заёмщик является:

- индивидуальным предпринимателем;

- руководителем или занимает другую руководящую должность с правом подписания финансовой документации;

- собственником малого предприятия или членом фермерского хозяйства.

Получение ссуды осуществляется в любом отделении Сбербанка по месту расположения объекта недвижимости или проживания заёмщика.

Оценив свои потенциальные финансовые возможности, заёмщик может подать онлайн заявку на сайте Сбербанка или  обратиться в его ближайшее отделение. Получив одобрение, клиент начинает сбор документации. После сдачи документов заявка рассматривается в течение двух недель. При положительном решении клиент получает деньги.

обратиться в его ближайшее отделение. Получив одобрение, клиент начинает сбор документации. После сдачи документов заявка рассматривается в течение двух недель. При положительном решении клиент получает деньги.

Способы погашения долга

Существует несколько вариантов погашения и каждый клиент может выбрать оптимальный для себя способ:

- используя Сбербанк Онлайн;

- непосредственно в ближайшем отделении банка;

- через любой банк, где открыт счёт на имя заёмщика;

- с помощью зарплатной карты или картой другого банка;

- используя терминалы Сбербанка;

- через системы денежных переводов;

- с помощью электронных кошельков или терминалов Qiwi, и других платёжных систем.

Даже при таких жёстких требованиях Сбербанк внушает любому заёмщику только доверие и является гарантом безопасности любой финансовой сделки. И эта безопасность особенно актуальна сегодня, когда имеют место неправомочные действия коллекторских агентств. И пусть сумма залога меньше чем в других банках, но каждая позиция выверена и продумана. Поэтому размер ежемесячного платежа будет реально осуществим без особых затруднений.

Когда нужна солидная сумма без дополнительных справок , первое , о чем задумывается заемщик, – кредитование с использованием залога . В действительности , банковские учреждения более благосклонно относятся к клиентам , если они предоставляют собственность в качестве обеспечения . Рассмотрим , что представляет собой кредит в Сбербанке под залог недвижимости без справки о доходах .

кредитования

Потенциальный клиент может оформить долговые обязательства на сумму от 500 тыс . руб . и до 10 млн руб . Кроме этого, доступный лимит ограничен 60 % от стоимости (по оценке экспертов ) недвижимости , которая будет оформлена залогом . Условия договора предполагают максимальный срок на возвращение заемных средств – 20 лет .

Годовая ставка рассчитывается исходя из процентного соотношения заемных средств и цены недвижимого имущества , ее минимальное значение – 14 %, а максимальное равно 14 ,75 % в год . Прочие комиссии отсутствуют . Чтобы взять нецелевой кредит под залог недвижимости без подтверждения доходов в Сбербанке , требуется явка собственника недвижимости .

Процедура оформления

Лицо , желающее взять кредит , может обратиться для подачи заявки в одно из подразделений , находящее в населенном пункте , где зарегистрирован заемщик. Еще вариант - самостоятельно заполнить онлайн- форму на его сайте .

Банк регламентирует время на анализ данных клиента и принятие решения – в рамках 2- 8 рабочих дней при условии наличия полного пакета запрашиваемых документов .

Требования к клиенту

Кредит под залог недвижимости в Сбербанке доступен гражданам РФ , достигшим 21 года , но младше 75 лет . Заемщик должен иметь достаточный для погашения долга доход и работать более полугода на последнем месте занятости . Весь стаж трудовой деятельности должен быть более 1 года . Подать заявку не могут собственники или руководители малого предприятия , индивидуальные предприниматели и фермеры .

Необходимые документы

Чтобы приступить к анализу данных клиента , банку необходимы документы заемщика и созаемщиков :

- заявка —опросник ;

- паспорт ;

- документы , отображающие финансовую стабильность и характер трудовых отношений с работодателем .

В качестве созаемщика выступает супруг (а ) клиента , являющийся платежеспособным и отвечающий всем требованиям к заемщику . Заработок созаемщика учитывается при определении лимита кредита .

Как взять кредит под залог недвижимости в Сбербанке по облегченной процедуре ? Достаточно быть клиентом банка , получающим в нем заработную плату или пенсионные выплаты . В таком случае справки об уровне заработка или размере выплаченной пенсии не требуются . Если кредит оформляет пенсионер без предоставления справок , то максимально возможный возраст сокращается до 65 лет .

Даже не будучи клиентом Сбербанка , заемщики могут попытаться оформить кредит без документального подтверждения уровня заработка . Для этого предоставляют как можно больше других справок , например , справку о составе семьи , выписку с расчетного счета или договор вклада . Не лишним будет привлечение поручителя . К рассмотрению заявки без подтверждения доходов допускаются те заемщики , которые выполнили условия :

- Закладываемое имущество является собственностью заявителя , а также оно не арестовано , не обременено и не числится под сносом .

- Состояние объекта недвижимости находится выше удовлетворительного уровня .

- В помещении не зарегистрированы несовершеннолетние дети

- Заемщик может предоставить результаты оценки имущества сторонним экспертом .

В случае одобрения заявки клиент предоставляет не позднее 60 дней со дня оглашения решения документы по оговоренному залогу . Полный перечень документов доступен в подразделении или на сайте Сбербанка .

Пользование кредитом

Важно не только получить деньги под залог недвижимости Сбербанк , но еще и правильно пользоваться ими . Использование кредита по целевому назначению банк не проверяет , для него главное – своевременное погашение долга .

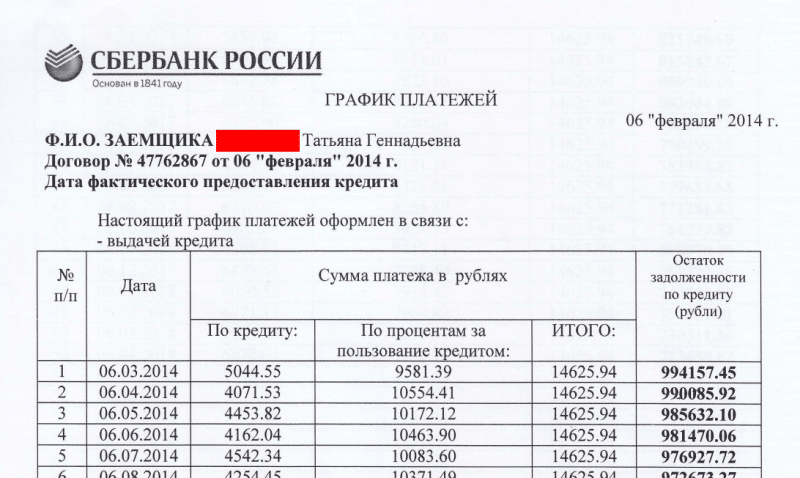

Вместе с договором клиент получает график платежей с точной датой и суммой взносов . Обычно дата определяется исходя из дня оформления кредита , поэтому если заемщик хочет осуществлять платежи после заработной платы , нужно подавать заявку также после дня получки .

Клиент вправе погасить задолженность досрочно , причем как частично , так и полностью . Минимальный размер такого платежа не ограничен , но перед его осуществлением необходимо написать в банке заявление в свободной форме , включающее точную сумму , дату и номер счета , с которого будет происходить списание (как правило , этот счет открывается для обслуживания кредита ). Без заявления банк продолжит списывать деньги в размере , указанном в графике платежей и перерасчет процентов не произойдет .

Если платежи вносятся несвоевременно, Сбербанк взимает неустойку в размере 20 % годовых от суммы текущей просрочки . Оплачивать кредит можно самостоятельно или с помощью автоматического перечисления денежных средств со счета в банке или из бухгалтерии с места работы .